| INNOV.RU | Информационный портал |

К вопросу об эффективном собственнике в системе корпоративного управления

On the issue of efficient owner in corporate management system

УДК 336.62

Выходные сведения: Хамидулин М.Б., Ташматов Ш.А. К вопросу об эффективном собственнике в системе корпоративного управления // Иннов: электронный научный журнал, 2018. №3 (36). URL: http://www.innov.ru/science/economy/k-voprosu-ob-effektivnom-sobstvenni/

Авторы:

Хамидулин М.Б.1, Ташматов Ш.А.2

д.э.н., заведующий кафедрой «Финансы и кредит» Ташкентского филиала ФГБОУ ВО «РЭУ им. Г.В.Плеханова» (10003, Республика Узбекистан, г.Ташкент, ул. И.Каримова, 49, корп.7), e-mail: hamidulinm1960@mail.ru

2 д.э.н., заведующий кафедрой «Экономика и финансы» Академии государственного управления при Президенте Республики Узбекистан (10066, Республика Узбекистан, г.Ташкент, ул. И.Каримова, 45), e-mail: Shuhrat_t@mail.ru

Authors:

Khamidulin M. B.,1 Tashmatov Sh. A. 2

1 Doctor of Science, Head of Department of “Finance and Credit”, Tashkent Branch of Russian University of Economics named after G.V. Plekhanov (10003, Republic of Uzbekistan, Tashkent, I. Karimov Str., 47, block 7), e-mail: hamidulinm1960@mail.ru

2 Doctor of Science, Head of Department of “Finance and Credit”, The Academy of Public Administration under the President of the Republic of Uzbekistan (10066, Republic of Uzbekistan, Tashkent, I. Karimov Str., 45), e-mail: Shuhrat_t@mail.ru

Ключевые слова: акции, акционерные общества, бухгалтерский учет, государственная собственность, корпоративный контроль, налоговые льготы, прямые иностранные инвестиции, процесс разгосударствления и приватизации

Keyword: stocks, joint-stock companies, accounting, state property, corporate control, tax preferences, foreign direct investments, process of denationalization and privatization

Annotation: In the article the issue of attracting foreign direct investments in Republic of Uzbekistan through further development of process of state property privatization is actualized. On separate cases of using the rules of accounting and tax legislation it is shown how the lack of efficient owner weakens corporate control over state standards for regulating economic activities, some of which contravene principles of corporate and lead to decrease of joint-stock companies’ investment appeal. In particular, the Introduction describes the economic reforms carried out in Uzbekistan and actualizes the issue of enhancing the investment attraction after adoption by Decree of the President of the Republic of Uzbekistan the Action Strategy for the further development of Uzbekistan in 2017-2021. In the part "Materials and methods" considered the theoretical aspects of corporate property management and highlights the process of privatization of state property in the country. The direct impact of the effectiveness of the corporate governance system on the investment attractiveness of joint-stock companies is noted. The "Results and Discussions" draws attention to the existing problems of law-making and enforcement practice aimed at the development of the corporate sector of the Republic of Uzbekistan and proposes ways to improve them. Summarizing the study, the authors actualize the need to activate the process of privatization and attraction of investments through the shares issuance and placement of privatized enterprises.

Введение

Не смотря на продолжающуюся посткризисную рецессию мировой экономической системы, усугубляющуюся глобальным политическим противостоянием, Республика Узбекистан демонстрирует стабильную тенденцию динамичного и сбалансированного развития экономики. Достигнутые результаты позволяют ставить на текущий и последующие годы амбициозные, но вполне выполнимые планы экономического и социального роста, обозначенные в Стратегии дальнейшего развития Республики Узбекистан в 2017-2021 годах. Однако, реализация масштабных задач, обозначенных в Стратегии, потребовала столь же значительных инвестиционных вложений.

Дальнейшая либерализация всех сторон жизни общества, поставленная Президентом Ш. Мирзиёевым в качестве краеугольного камня, проводимых в стране реформ, официальные визиты главы государства в Российскую Федерацию, Китайскую Народную Республику, Республику Корея и ряд других государств существенно расширили потенциал привлекаемых в республику иностранных инвестиций. Заметно активизировали свою деятельность на узбекском инвестиционном пространстве и международные финансовые институты, как бессменные для независимого Узбекистана: Всемирный банк, Азиатский банк развития, Исламский банк развития, так и временно его покидавший Европейский банк реконструкции и развития.

Материалы и методы

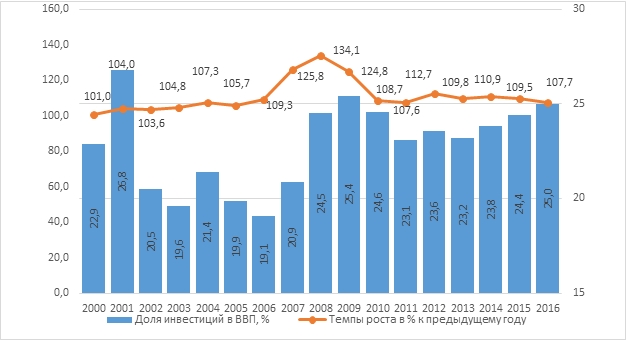

Анализ структуры привлекаемых инвестиций в Узбекистан показывает, что, во-первых, основные финансовые вложения осуществляют институциональные инвесторы и, во-вторых, объем прямых инвестиций не превышает 30 процентов от общего объема привлекаемых в республику инвестиционных ресурсов. Признавая значимость любых видов инвестиций, необходимо заметить, что именно частные инвестиции, нацеленные на получение высоких доходов, как правило, направляются на модернизацию, диверсификацию и инновационное развитие экономики.

Рис. Динамика инвестиционных процессов в Республике Узбекистан[1]

Одним из основных направлений привлечения прямых иностранных инвестиций в республику по-прежнему остается приватизация государственной собственности. Начатый в 1991 году, с первых дней обретения Независимости Республики Узбекистан, процесс разгосударствления создал, практически из всех ключевых предприятий базовых отраслей экономики, 606 акционерных обществ (АО). Не смотря на это, можно сказать, что процесс приватизации государственной собственности находится в самом начале, поскольку 82 процента активов АО находится в государственной собственности и еще 8 процентов в ведении отраслевых органов хозяйственного управления, практически 100 процентов акций которых также находится в собственности государства.[2]

При этом, именно реализация акций, являющихся документарным подтверждением внесения вклада инвестора в формирование уставного фонда предприятия, приносит прямые и фактически бессрочные инвестиции. Для инвестора привлекательность акции заключается в наличии стоимости и возможности приносить доход, что позволяет ей сохранять все достоинства капитала, титулом собственности на который она является. Эти две инвестиционные характеристики акции многократно мультиплицируются благодаря свойственным только этой ценной бумаге родовым преимуществам.

Неоклассическое направление активно пользуется этим принципом для того, чтобы представить экономическую систему во взаимосвязи двух ее секторов: реального и финансового. Первый производит товары и нефинансовые услуги. Второй имеет дело с финансово-кредитными и денежными инструментами, которые в современном мире чрезвычайно разнообразны. Пользуясь «методом аналогий», хозяйственная система стремится навязать предприятию новый организационный режим и новый способ финансирования инвестиционных расходов. Корпорация в этом смысле представляет собой уникальный образец «клонированной системы», финансовые возможности которой поистине безграничны [14, c.168].

В результате, в отличие от предшественников (предприятий других организационно-правовых форм хозяйствования), ориентированных главным образом на производство товаров и связи с товарными рынками, АО производит не только материальные, но и фондовые ценности, стремясь эффективно реализовать последние на специализированных рынках. Данную позицию, в частности, разделяет Т. Веблен, который прямо указывает на то, что «корпорация - это всегда предприятие бизнеса; она является средством делать деньги, а не производить товары» [3, c.46].

К сожалению, сегодня отечественный корпоративный сектор практически не использует всех преимуществ привлечения инвестиций, которые дает выпуск и размещение акций. Причины здесь и в высокой государственной доле в уставном фонде предприятий, отсутствии институциональных инвесторов на рынке ценных бумаг и стейкхолдерской (stakeholders) модели корпоративного управления в АО базовых отраслей.

Проблема повышения инвестиционной привлекательности АО, а через них и экономики в целом, посредством создания прозрачных и надежных механизмов корпоративного управления, носит сегодня глобальный характер и, к сожалению, далека от разрешения. Корпоративные скандалы, возникающие практически во всех индустриально развитых странах, приводят к серьезным экономическим потерям, падению доверия к рынку ценных бумаг и снижению инвестиционной активности.

Вопросы корпоративного управления являются предметом постоянного внимания и в Республике Узбекистан. Показательным в этой связи является принятый 24.04.2015 года за № УП-4720 Указ Президента Республики Узбекистан «О мерах по внедрению современных методов корпоративного управления в акционерных обществах» и прилагаемая к нему Программа мер по коренному совершенствованию системы корпоративного управления. Мероприятия, обозначенные в Указе и программе, носят комплексный характер и являются логическим продолжением целенаправленной работы по повышению эффективности корпоративного управления и развития рынка ценных бумаг.

Однако, отсутствие корпоративного контроля со стороны эффективных собственников приводит к тому, что решения, принимаемые государством в других областях регулирования хозяйственной деятельности, не только снижают инвестиционную привлекательность отечественных корпоративных предприятий, но и наносит ущерб государству, как главному их собственнику. Ограничиваясь рамками статьи авторы хотят привести несколько примеров несоответствия корпоративного и, в частности, бухгалтерского законодательств.

До 1995 года в промышленных предприятиях все расходы на материальное поощрение и благотворительность производились на принципах, заложенных еще советской школой бухгалтерского учета, из прибыли остающейся в распоряжении предприятия. После того, как в 1995 году в национальные стандарты бухгалтерского учета (НСБУ) были приведены в соответствие с международными стандартами материальное поощрение и расходы на благотворительную деятельность стали учитываться в текущем периоде, как невычитаемые расходы при определении налогооблагаемой прибыли.

Результаты и обсуждение

По нашему мнению, отсутствие должного корпоративного контроля приводит к списанию львиной доли непроизводственных расходов на себестоимость готовой продукции. Попытки государства нормативно ограничить размер не производственных расходов не дают результатов, поскольку и государственные, и хозяйственные органы управления зачастую сами требуют от АО увеличения затрат на содержание социальной сферы, общественной инфраструктуры и благотворительность.

Снижению эффективности корпоративного контроля способствует и стандарт 21 НСБУ позволяющий списать со счета 8720 «Накопленная прибыль (непокрытый убыток)» убыток полученный в отчетном году, в том числе и для получения положительного результата баланса. При этом решения соответствующего органа корпоративного управления не требуется. Но, принцип «Соответствующей ответственности» базовых принципов корпоративного управления, разработанных Организацией экономического сотрудничества и развития в 1999 году, предусматривает, что менеджмент АО, при определенном контроле со стороны Наблюдательного совета, распоряжается денежными средствами АО в течение финансового года, а именно с 1 января по 31 декабря, после чего прибыль отражается на соответствующем счета баланса и поступает в распоряжение акционеров, которые респределяют ее по своему усмотрению.

Часть прибыли, предназначенная для выплаты дивидендов переносится на счет 6610 «Дивиденды к оплате», а нераспределенная, реинвестированная сумма оседает на счете 8720 «Накопленная прибыль (непокрытый убыток)». В дальнейшем эти средства могут быть перераспределены между акционерами, направлены на увеличение уставного фонда с соответствующей бесплатной раздачей акционерам дополнительно выпущенных на сумму капитализации акций. Однако, это несомненное право может быть полностью перечернуто, предоставленным менеджменту АО правом распоряжаться данными средствами по своему усмотрению.

Не принятие во внимание природы корпоративной собственности делает неэффективными и стимулирующие нормы законодательства. В частности, статья 159 Налогового кодекса Республики Узбекистан позволяет уменьшить налогооблагаемую прибыль на сумму средств, направляемых на модернизацию, техническое и технологическое перевооружение производства, приобретение нового технологического оборудования, расширение производства в форме нового строительства, реконструкцию зданий и сооружений, используемых для производственных нужд, а также на погашение кредитов, полученных на эти цели, возмещение стоимости объекта лизинга, за вычетом начисленной в соответствующем налоговом периоде амортизации, но не более 30 процентов налогооблагаемой прибыли.

Утвержденная законом льгота фактически не работающая, поскольку для предприятий непроизводственной сферы она не применяется, а у предприятий производящих товары (работы, услуги) сумма амортизации, как правило, значительно превышает объемы привлекаемых на модернизацию средств, а тем более собственных, в условиях ведения бухгалтерского учета, описанных выше.

Выводы

Резюмируя вышеизложенное, авторы хотели обратить внимание на следующее. Суть проблемы заключается в том, что в соответствие с традиционным взглядом, средневзвешенная цена капитала фирмы повышается при повышении гиринга[3] до соотношения 50:50, а затем начинает плавно снижаться. Это связано с тем, что с повышением уровня гиринга возрастает риск для акционеров в получении дивидендов, и они, как правило, соглашаются оставаться акционерами компании только при гарантии более высокой доходности, чем предлагается в среднем на рынке, а повышение размера дивидендов означает возрастание цены собственного капитала.

Общеизвестно, что АО с государственной долей в уставном капитале с большой неохотой выплачивают дивиденды, да и уровень прозрачности корпоративного управления оставляет желать лучшего. Отсюда идея в снижении или полном выведении государства из числа собственников АО. Реализация акций позволит в полной мере заработать отечественному рынку ценных бумаг, особенно его вторичному сегменту, благодаря чему оценка деятельности АО будет осуществляться эффективным собственником, через проверенный мировой практикой фондовый рынок.

[1] Составлено по данным Госкомстат РУз.

[2] По данным Государственного Центрального депозитария ценных бумаг Республики Узбекистан на 01.02.2018г. (www. deponet.uz)

[3]Гиринг-Коэффициент, суть которого состоит в определении соотношения размера заемного капитала, по которому начисляются проценты, и акционерного капитала. Для определения гиринга нужно определить акционерный и заемный капиталы (Словарь бизнес-терминов. Академик.ру. 2001).. В нашем случае доля акционерной капитала и государственная доля.

1. Абдуллаева Ш.Р. Перспективы развития инвестиционной деятельности коммерческих банков Узбекистана// Современные инновационные технологии и проблемы устойчивого развития общества. Материалы X международной научно-практической конференции.- Нижний Новгород, 2017. – (С. 230-232).

2. Блэк Б. и Крекман Р. Самодостаточная модель корпоративного права.- М.: Дело, 1999.

3. Веблен Т. Теория праздного класса: Пер. с англ. С.Г. Сорокиной. -М.: Прогресс, 1984.

4. Каримов И.А. «Мировой финансово-экономический кризис,пути и меры по его преодолению в условиях Узбекистана». –Т.: Узбекистан, 2009.

5. Мирзиёев Ш. М. Критический анализ, жесткая дисциплина и персональная ответственность должны стать повседневной нормой в деятельности каждого руководителя. – Т.: Узбекистан, 2017.

6. Пиндайк Р., Рабинфельд Д. Микроэкономика. / Пер. с англ. — СПб.: Питер, 2002. — 608 с: ил. ISBN 5-318-00548-9

7. Рикардо Д. Начала политической экономии и налогового обложения. Сочинения, том I. Государственное издательство политической литературы.- М., 1955.

8. Смит А. Исследование о природе и причинах богатства народов. Издательство социально-экономической литературы. Москва, 1962.

9. Тошматов Ш.А. и др. Управление государственным долгом.-Т.: «Чулпон», 2015.

10. Тошматов Ш.А. Курсовая разница: практика налогообложения и проблемы// «Налогообложение и бухгалтерский учет», 2017.- № 10.

11. Тургенев Н. Опытъ теорiи налоговъ. Санкт-Петербург. Типография Н. Греча. 1818 г. С.34. Копия pdf в Harvard college library. www.books.google.com.

12. Хазраткулова Л.Н. Сбалансированная экономическая политика республики Узбекистан как один из факторов достижения национальной безопасности// IV Манякинские чтения: Проблемы и обеспечение национальной безопасности: прошлое, настоящее, будущее.- Омск, 2015. -(С. 151-154).

13. Хамидулин М.Б. Развитие финансового механизма корпоративного управления. - Т.: Молия, 2008.

14. Хамидулин М. О родовых преимуществах и недостатках акционерной формы хозяйствования// Экономика и управление: проблемы, тенденции, перспективы: Сборник материалов международной научно-практической конференции: 18 июня 2014 г. / А.В. Кидинов, отв. ред.; Муниципальное образовательное учреждение высшего профессионального образования «Институт права и экономики». – Тамбов-Липецк: Изд-во Першина Р.В., 2014.- (С.166-170).

15. Хамидулин М.Б., Абдуллаева Ш.Р. и др. Повышение эффективности финансовых инструментов в обеспечении стабильного роста национальной экономики / Под общей ред. Академика К.Х.Абдурахманова.- Т.:Ташкентский филиал РЭУ им. Г.В. Плеханова, 2016.

16. Юсупов Ш.А., Машарипова З.Р. Стратегическое планирование в системе корпоративного управления// ЭКОНОМИКА. СОЦИОЛОГИЯ. ПРАВО. Материалы международной научно-практической конференции. Институт управления и социально-экономического развития.- Саратовский государственный технический университет. 2016.- С. 122-125.

17. BERLE, A. A., and MEANS, G. C. The Modern Corporation and Private Property. Commerce Clearing House, Chicago, IL, 1932.

18. Dornbusch R., Fischer S. “Macroeconomics” International edition, McGraw-Hill, Inc. 1994. – 635 p.

19. Korean taxation, Ministry of Finance and Economy. Korea.2003. p. 309.

20. Guide to Japanese tax 2006-2007 by Yugi Gomi. Zaikei Shoho Sha. Higashi Shombashi. Minatoku. Tokyo. Japan. P. 444.

21. Frydman, R., E. Phelps, A. Rapaczinski, and A. Shleifer (1993) 'Needed Mechanisms of Corporate Governance and Finance in Eastern Europe', European Bank for Reconstruction and Development Work¬ing Paper №1, London, 1993, reprinted in Economics of Transition, April 1993, No. l.-pp. 171-207.

1. Abdullaeva SH.R. Perspektivy razvitiya investicionnoj deyatel'nosti kommercheskih bankov Uzbekistana// Sovremennye innovacionnye tekhnologii i problemy ustojchivogo razvitiya obshchestva. Materialy X mezhdunarodnoj nauchno-prakticheskoj konferencii.- Nizhnij Novgorod, 2017. – (Pp.230-232).

2. Blehk B. i Krekman R. Samodostatochnaya model' korporativnogo prava.- M.: Delo, 1999.

3. Veblen T. Teoriya prazdnogo klassa: Per. s angl. S.G. Sorokinoj. -M.: Progress, 1984.

4. Karimov I.A. «Mirovoj finansovo-ehkonomicheskij krizis,puti i mery po ego preodoleniyu v usloviyah Uzbekistana». –T.: Uzbekistan, 2009.

5. Mirziyoev SH. M. Kriticheskij analiz, zhestkaya disciplina i personal'naya otvetstvennost' dolzhny stat' povsednevnoj normoj v deyatel'nosti kazhdogo rukovoditelya. – T.: Uzbekistan, 2017.

6. Pindajk R., Rabinfel'd D. Mikroehkonomika. / Per. s angl. — SPb.: Piter, 2002. — 608 p.: il. ISBN 5-318-00548-9

7. Rikardo D. Nachala politicheskoj ehkonomii i nalogovogo oblozheniya. Sochineniya, tom I. Gosudarstvennoe izdatel'stvo politicheskoj literatury.- M., 1955.

8. Smit A. Issledovanie o prirode i prichinah bogatstva narodov. Izdatel'stvo social'no-ehkonomicheskoj literatury. Moskva, 1962.

9. Toshmatov SH.A. i dr. Upravlenie gosudarstvennym dolgom.-T.: «CHulpon», 2015.

10. Toshmatov SH.A. Kursovaya raznica: praktika nalogooblozheniya i problemy// «Nalogooblozhenie i buhgalterskij uchet», 2017.- № 10.

11. Turgenev N. Opyt" teorii nalogov". Sankt-Peterburg. Tipografiya N. Grecha. 1818 g. P.34. Kopiya pdf v Harvard college library. www.books.google.com.

12. Hazratkulova L.N. Sbalansirovannaya ehkonomicheskaya politika respubliki Uzbekistan kak odin iz faktorov dostizheniya nacional'noj bezopasnosti// IV Manyakinskie chteniya: Problemy i obespechenie nacional'noj bezopasnosti: proshloe, nastoyashchee, budushchee.- Omsk, 2015. -(Pp.151-154).

13. Hamidulin M.B. Razvitie finansovogo mekhanizma korporativnogo upravleniya. - T.: Moliya, 2008.

14. Hamidulin M. O rodovyh preimushchestvah i nedostatkah akcionernoj formy hozyajstvovaniya// EHkonomika i upravlenie: problemy, tendencii, perspektivy: Sbornik materialov mezhdunarodnoj nauchno-prakticheskoj konferencii: 18 iyunya 2014 g. / A.V. Kidinov, otv. red.; Municipal'noe obrazovatel'noe uchrezhdenie vysshego professional'nogo obrazovaniya «Institut prava i ehkonomiki». – Tambov-Lipeck: Izd-vo Pershina R.V., 2014.- (Pp.166-170).

15. Hamidulin M.B., Abdullaeva SH.R. i dr. Povyshenie ehffektivnosti finansovyh instrumentov v obespechenii stabil'nogo rosta nacional'noj ehkonomiki / Pod obshchej red. Akademika K.H.Abdurahmanova.- T.:Tashkentskij filial REHU im. G.V. Plekhanova, 2016.

16. YUsupov SH.A., Masharipova Z.R. Strategicheskoe planirovanie v sisteme korporativnogo upravleniya// EHKONOMIKA. SOCIOLOGIYA. PRAVO. Materialy mezhdunarodnoj nauchno-prakticheskoj konferencii. Institut upravleniya i social'no-ehkonomicheskogo razvitiya.- Saratovskij gosudarstvennyj tekhnicheskij universitet. 2016.- Pp.122-125.

17. BERLE, A. A., and MEANS, G. C. The Modern Corporation and Private Property. Commerce Clearing House, Chicago, IL, 1932.

18. Dornbusch R., Fischer Pp.“Macroeconomics” International edition, McGraw-Hill, Inc. 1994. – 635 p.

19. Korean taxation, Ministry of Finance and Economy. Korea.2003. P. 309.

20. Guide to Japanese tax 2006-2007 by Yugi Gomi. Zaikei Shoho Sha. Higashi Shombashi. Minatoku. Tokyo. Japan. P. 444.

21. Frydman, R., E. Phelps, A. Rapaczinski, and A. Shleifer (1993) 'Needed Mechanisms of Corporate Governance and Finance in Eastern Europe', European Bank for Reconstruction and Development Working Paper №1, London, 1993, reprinted in Economics of Transition, April 1993, No. l.-Pp. 171-207.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,