| INNOV.RU | Информационный портал |

Повышение качества банковских услуг в условиях развития цифровой экономики

Improvement of quality of banking services in the conditions of digital economy development

УДК 336.71

Выходные сведения: Шайданов Т.Р. Повышение качества банковских услуг в условиях развития цифровой экономики // Иннов: электронный научный журнал, 2018. №6 (39). URL: http://www.innov.ru/science/economy/povyshenie-kachestva-bankovskikh-us/

Авторы:

Шайданов Т.Р.1

к.э.н., старший кафедры «Финансы и кредит» Ташкентского филиала ФГБОУ ВО «РЭУ им. Г.В.Плеханова» (100003, Республика Узбекистан, г.Ташкент, ул. И.Каримова, 49, корп.7), e-mail: profile.fk.2018@mail.ru

Authors:

Shaidanov Т.R.1

1Ph.D. in Economy, Senior teacher of the Department of Finance and Credit, Tashkent Branch of Russian Economic University named after G.V. Plekhanov (100003, Republic of Uzbekistan, Tashkent, I.Karimov st., 49, building 7), e-mail: profile.fk.2018@mail.ru

Ключевые слова: коммерческие банки, банковские инновации, интернет и мобильный банкинг, технологические и финансовые инновации

Keyword: commercial banks, banking innovations, Internet and mobile banking, technological and financial innovations

Annotation: In the conditions of the formation of the digital economy in Uzbekistan, commercial banks are at the forefront of implementation of technological, product and organizational innovations. At the same time, there are some problems of improving the quality of service provision based on the use of digital technologies, which require additional study of the causes of their occurrence and identification of possible solutions, which determined the relevance of the choice of the research topic. The subject of the study is the economic relations arising in the process of developing innovations in the banking sector in order to improve the quality of banking services provided. The purpose of the scientific research is to present proposals on possible directions of innovative development of banking services in Uzbekistan in order to improve their quality. In the course of the study, general methods and methods of investigation were used. The article examines the main results of the development of banking services in Uzbekistan based on the introduction of modern technologies, presents a classification of banking innovations, problems and possible directions for innovative development and improvement of the quality of banking services in Uzbekistan.

Введение

Президент Республики Узбекистан Мирзиёев Ш.М., определяя приоритеты развития национальной экономики в 2018 году, подчеркнул: «Сегодня мы переходим на путь инновационного развития, направленного на коренное улучшение всех сфер жизни государства и общества. И это закономерно. Ведь кто выигрывает в нынешнем стремительно развивающемся мире? Только то государство, которое опирается на новую мысль, новую идею, инновацию. Инновация – значит будущее. Если мы сегодня начинаем строить наше великое будущее, то должны делать это, прежде всего на основе инновационных идей, инновационного подхода» [1] .

Материалы и методы

Современные процессы, происходящие в мировой экономике, порождают высокие риски в деятельности кредитных организаций, подкрепленные цикличностью развития экономических процессов в целом и способствуют росту высокой конкуренции между участниками на рынке.

Услуги, предоставляемые банками, не всегда удовлетворяют потребности клиентов, что заставляет банки уделять больше внимания эффективности своей работы, внедрять новые методы работе, внедрять новые, конкурентоспособные продукты и услуги, которые должны соответствовать как ожиданиям клиентов, так и мировым стандартам.

Важность инновационного развития национальной экономики обуславливает необходимость кардинального изменения банковской деятельности, качественного повышения эффективности банковского обслуживания на основе использования современных цифровых технологий, что определило выбор темы и ее актуальность.

Инновационная экономика, прежде всего, характеризуется такими показателями, как высокий индекс экономической свободы; высокий уровень развития образования и науки; 4-6-е технологические уклады экономики; высокое качество жизни и высокие стоимость и качество человеческого капитала, высокая доля инновационных предприятий (свыше 60-80%) и инновационной продукции [2, С.72].

Результаты и обсуждение

Можно сказать, что наша страна только вступила на путь инновационного развития, а банковский сектор, как и во всем мире, является наиболее восприимчивым к инновациям. Сегодня на рынке Узбекистана в той или иной степени развития присутствуют такие банковские технологии, как мобильный и интернет банкинг, карточная платформа, начал работать узкойн, соответственно есть уже опыт использования блокчейн.

Общая классификация инноваций, включая финансовые инновации, по критерию значимости в развитии производительных сил общества предполагает их деление на следующие группы:

Во-первых, базовые инновации - это такие инновации, которые реализуют крупнейшие изобретения и становятся основой революционных переворотов в технике, формирования новых ее направлений, качественных изменений технологической системы, создания новых отраслей.

Во-вторых, крупные и принципиальные инновации, возникшие на базе аналогичного ранга изобретений, научных и технических рекомендаций, в результате которых происходит смена поколений техники в рамках данного направления или появление новой технологии при сохранении исходного фундаментального научного принципа.

В-третьих, средние и комбинаторные инновации представляют собой использование различных сочетаний конструктивного соединения элементов.

В-четвертых, мелкие и комбинаторные инновации, возникающие на основе мелких изобретений, рационализаторских предложений, производственного опыта. Как традиционно, так и в банковской деятельности все инновации делятся на две основные категории: технологические и нетехнологические [3, С.78].

По месту в деятельности банка финансовые инновации можно подразделить на продуктовые (основные) и обеспечивающие. Продуктовые инновации определяют основную часть инновационной деятельности банка, поскольку его успех на рынке прямо зависит от предложения им спектра банковских продуктов и услуг. Внутри группы продуктовых инноваций также можно выделить две категории: собственно продуктовые инновации и рыночные инновации.

Собственно продуктовые инновации связаны именно с созданием новых банковских продуктов, разработкой новых услуг, а также с продвижением их на рынок, для которого они были созданы. Рыночные инновации объединяют комплекс мероприятий, позволяющих реализовывать уже созданные продукты на новых рынках, открывать для них новые сферы использования.

В качестве примера инноваций первой категории можно назвать эмиссии и распространение банком собственных векселей и предложение их своим клиентам как новый вариант депозита.

Вторая категория инноваций включает использование собственных векселей банка в расчетных схемах производственных цепочек, что позволяло ориентировать уже известный банковский продукт на новый рынок клиентов определенной отрасли, не имевших до этого в обращении производных финансовых инструментов [4, С.112].

Обеспечивающие инновации играют вторичную роль, поскольку они напрямую не связаны с основными функциями кредитной организации. Эта группа инноваций носит технологический характер и включает в себя инновационные преобразования управленческой структуры, методов организации основного производственного процесса, т.е. процесса оказания услуг и реализации банковских продуктов, совершенствования банковских технологий и т.п.

Следует отметить, что подобное подразделение указывает на приоритетность продуктовых инноваций перед обеспечивающими инновациями. Этот факт обусловлен, прежде всего, тем, что успех любого банка определяется наличием достаточно стабильного спроса на оказываемые им услуги и предлагаемые продукты. Вследствие этой рыночной направленности все управленческие процессы имеют место лишь в соответствии с выбранной банком стратегией, которая, в свою очередь, берет начало в анализе окружающей рыночной среды.

Вместе с тем, финансовые инновации одновременно выступают в качестве потребительских инструментов и инструментов ведения бизнеса, что, по сути, идентично понятиям предметов потребления и средств производства.

Субъектами финансово-производственной деятельности выступают финансовые и кредитные учреждения: инвестиционные и коммерческие банки, страховые и лизинговые компании и т.д.

Финансовая инновация – это финансовый продукт, име¬ющий своей целью более эффективное перераспределение финансовых ресурсов, доходности рисков, ликвидности и информации, но пока не получивший широкого распространения в данных условиях [5, С.235].

Финансовая инновация, так же как и любая другая инновация, делится на кризисную инновацию и инновацию развития; на новый финансовый продукт и новую финансовую операцию.

Новосозданные банковские инновации обычно влекут за собой целую цепочку мероприятий по изменению используемых технологий в банке, и являются достаточно капиталоемкими. Они внедряются лишь в случае глобальных изменений всей банковской системы и обусловлены агрессивной позицией банка на рынке в стремлении занять определенный сектор или нишу с помощью предложения принципиально новых продуктов и процедур обслуживания клиентов. Одним из ярких примеров таких инноваций является активное развитие Интернет-бэнкинга и далее услуг по интернет-трейдингу.

Именно вследствие наличия у кредитной организации собственного потенциала для разработки и внедрения инноваций, а также достаточной диффузности рыночных и продуктовых инноваций возникает необходимость разделить нововведения по времени появления:

-инновации-лидеры, то есть инновации, внедряемые банками самостоятельно, имея лишь крайне неточные расчетные рисковые показатели возможной неудачи. Данный тип инноваций обладает абсолютной новизной для области внедрения, что в случае удачной разработки может обусловить появление у банка определенных конкурентных преимуществ;

-инновации-последователи, или нововведения, осуществляемые кредитными организациями с определенным лагом во времени после внедрения предыдущей группы инноваций в желании сохранить уже имеющиеся конкурентные преимущества [6, С. 62]. Данные инновации носят менее рисковый характер, поскольку реакция рынка на них уже была выявлена.

У каждой новой технологии, конечно, есть свои преимущества и недостатки. Среди положительных сторон использования интернет банкинга, можно отметить отсутствие необходимости устанавливать программное обеспечение, оперативность, доступность. В числе недостатков необходимо отметить повышение рисков вследствие недостаточного уровня защиты информации. Тем не менее, эволюция банковской системы в сторону дистанционной модели банковского обслуживания обусловлена рядом объективных особенностей экономической и социальной среды, в которой существуют банки, и в первую очередь – изменениями в образе жизни людей, внедрением новых информационных технологий и автоматизацией банковских операций. В мире увеличивается число виртуальных банков, только десять самых крупных банков уже обслуживают более 50 млн. клиентов.

В банковском секторе Республики Узбекистан функционирует 28 коммерческих банков, при этом для рынка характерна высокая концентрация банковского капитала, на три крупнейших коммерческих банка приходится более 52% совокупного капитала, 7 банков сегодня не имеют требуемого размера капитала 100 млрд. сум, и им предстоит до конца года увеличить собственный капитал [7].

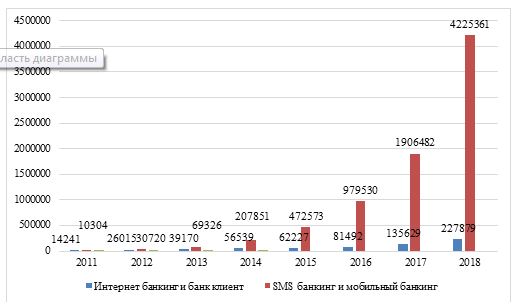

В целом вследствие проведенной в прошлом году девальвации национальной валюты, совокупный собственный капитал коммерческих банков увеличились почти в три раза. Значительно выросли активы коммерческих банков (до 166,6 трлн. сум), повысилась их роль в экономики, соотношение активов к ВВП увеличилось с 42 до 67%. Высокими темпами растет количество пользователей интернет и мобильный банкинг, за последние 5 лет их число увеличилось более чем в 60 раз и превысило 4 млн. пользователей [8].

Рис 1. Количество пользователей дистанционным банковским обслуживанием по видам систем в Республике Узбекистан

по состоянию на 1 января каждого года

Если сопоставить количество предприятий, пользующихся системой «банк-клиент» и общим количеством действующих предприятий, то соотношение составит около 80%, что даже выше, чем в США. Однако сразу нужно принять во внимание ограниченность функций сервиса, предоставляемого нашими коммерческими банками по сравнению с полным сервисом услуг в развитых странах.

Банковская инновационная деятельность ориентирована на гармонизацию интересов банка, потребителей и общества в целом в рамках создания продуктов и услуг более высокой ценности, чем у конкурентов.

В банковской сфере важно различать такие понятия, как новые банковские услуги и новые банковские продукты, которые с правовой точки зрения включены в такие понятия, как банковская операция или сделка.

В отличие от банковского продукта, который может существовать автономно, банковская услуга представляет собой совокупность сопровождающих действий, которые в то же время могут носить незавершённый характер.

Общие категории банковских инноваций отражают наиболее существенные отдельные виды банковских продуктов и услуг, объединённых общностью целей. Вышеизложенное позволяет однозначно сделать вывод, что понятие «инновации» применимо ко всем нововведениям во всех сферах функционирования банка, обладающим определенным положительным экономическим или стратегическим эффектом, примером которого можно считать прирост клиентской базы банка, увеличение доли рынка, сокращение издержек на проведение какого-либо вида операций и т.п., или создают условия для вышеперечисленного.

С развитием компьютерных технологий растет также и число каналов предоставления электронных услуг. Наряду с традиционным банк-клиентами, банковской телефонией в последнее время широко используются решения, основанные на интернет-технологиях – "тонкий" браузерный банк-клиент. При этом одновременное использование нескольких каналов электронного обслуживания в комплексе дает возможность предоставления новых услуг,

Интернет-банкинг относится к системе, предоставляющей более эффективные каналы проведения банковских услуг – от таких объемных, как управление наличностью и проведение транзакций посредством клиринга, до самых простых, будь то денежные переводы, представление и оплата счетов, запрос выписки о состоянии счета или заявка на предоставление кредита. На рынке банковских услуг – самые высокие темпы внедрения информационных технологий, однако качественные показатели, как полнота оказываемых банковских услуг посредством Интернет пока остается незначительной. В целях повышения эффективности деятельности коммерческого банка в инновационной экономике предлагается:

- расширение ряда банковских продуктов, предоставляемых посредством Интернет и мобильный банкинг

- поэтапное развитие технологии блокчейн от способа передачи информации о развития международной системы расчетов

- развитие финансовых инноваций путем внедрения смешанных инструментов финансирования, как банковское кредитование и возможностей рынка ценных бумаг

В пакет услуг Интернет банкинга предлагается включить инструменты Интернет кредитования, путем проведения стандартизации заявок и процедуры одобрения микрокредитования посредством Интернет технологий; Расширение спектра расчетных операций, включая систему интернет-магазинов и интернет-трейдинга на товарной, валютной и фондовой биржах; Дальнейшее развитие интернет банкинга соответственно изменит и квалификации банковских работников, появятся такие специалисты, как продукт-менеджер, специалист по трансакциям и консультациям, виртуальные консультанты.

В зарубежной практике уже имеется много примеров успешного использования технологии блокчейн в управлении активами и финансами коммерческих банков, организации системы международных расчетов, что приводит к значительному снижению издержек и обеспечению безопасности использования интернет технологий.

Выводы

Финансовые инновации также могут иметь этапность внедрения, начиная с использования смешанных продуктов финансирования, когда совместно с кредитом банк может организовать размещение корпоративных облигаций и качественно улучшить схемы проектного финансирования, таким образом, инновации будут последовательно развиваться от совершенствования процессов, далее развитие инновационных продуктов и внедрение организационных инноваций.

В целях активизации инновационных процессов в развитии деятельности банков необходимо использовать комплексный подход и разработку стратегии развития финансовых инноваций.

1. Мирзиёев Ш.М. Послание Президента Республики Узбекистан Олий Мажлису// Правда Востока от 25.12.2017 г.

2. Митрофанова И.А. Оценка и совершенствование инвестиционно- инновационной деятельности предприятия: Монография. – М.: Директ-Медиа, 2016.- 98 с.

3. Семенов К. С. Инновационные инвестиции: понятие и систематизация // Финансы и кредит.2016, № 18.

4. Кузнецов Б.Т., Кузнецов А.Б. Инновационный менеджмент: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2015. – 364 с.

5. Хамидулин М. Б., Абдуллаева Ш. Р. и др. Повышение эффективности финансовых инструментов в обеспечении стабильного роста национальной экономики / Под. Общей ред. академика К. Х. Абдурахманова. – Т.: Ташкентский филиал РЭУ им. Плеханова,2016. – 306 с.

6. Горфинкель В. Я., Попадюк Т. Г. Инновационный менеджмент для магистров: Учебник. – М.: ЮНИТИ-ДАНА, 2015. – 391 с.

7. Абдуллаева Ш.Р. Новые ориентиры развития банковской системы Узбекистана// Иннов: электронный научный журнал, 2018. №5 (38). URL: http://www.innov.ru/science/economy/novye-orientiry-razvitiya-bankovsko/

8. Статистические данные Центрального банка Республики Узбекистан URL: www.cbu.uz

9. Абдурахманов К.Х. и др. Национальная экономика: теоретические аспекты и современные тенденции: Монография. – Т.: Филиал РЭУ им. Г.В. Плеханова, 2013. – 464 с.

10. Исаев Р. А. Банк 3.0: стратегии, бизнес-процессы, инновации - М.:НИЦ ИНФРА-М, 2016. - 160 с.: SBN 978-5-16-012010- znanium.com

11. Звонова Е.А., Богачева М.Ю., Болвачев А.И.; Деньги, кредит, банки: Учебник - М.:НИЦ ИНФРА-М, 2015; znanium.com

12. Коробова Г. Г. Банковские операции: Учебное пособие - М.: Магистр: НИЦ ИНФРА-М, 2013; znanium.com

13. Мартыненко Н.Н., Банковские операции. Учебник / Мартыненко. . Н.Н.. и др. – М. : Юрайт, 2014. – 612 c.

14. Слепов В.А., Арсланов А.Ф., Бурлачков В.К. Финансы: Учебник - М.: Магистр, НИЦ ИНФРА-М, 2017; znanium.com.

15. Новые тенденции в экономической науке и образовании (второй цикл издания). Итоги II этапа Стратегического плана научно–исследовательской работы кафедр: Монография. – Т.: Ташкентский филиал РЭУ им. Г.В. Плеханова, 2017.

16. Никитинская, Ю. В. Международные расчеты и валютные операции: Учебное пособие / Ю. В. Никитинская. и др. – М. : Вузовский учебник, 2017. – 216 c.

17. Соколов Б. И. Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах. - М.: НИЦ ИНФРА-М, 2016. - ISBN 978-5-16-006673- znanium.com.

18. Узбекистан: Стратегические направления и перспективы развития / Коллектив авторов, под общ. ред. доктора экономических наук, профессора К.Х. Абдурахманова: Монография. – Т.: Ташкентский филиал РЭУ им. Г.В. Плеханова, 2017.

19. Абдуллаева Ш.Р., Хамидулин М.Б., Алиев У.М. Международные финансы. Учебно-методическое пособие. - Т.: Ташкентский филиал РЭУ им. Г.В. Плеханова, 2017.

20. www.stat.uz – официальный сайт Госкомстат РУз.

1. Mirziyoyev Sh.M. Message of the President of the Republic of Uzbekistan to the Oliy Majlis // Pravda Vostoka of December 25, 2017.

2. Mitrofanova I.A. Evaluation and improvement of investment and innovation activities of the enterprise: Monograph. - M .: Direct-Media, 2016.-

3. Semenov K. S. Innovative investments: the concept and systematization / / Finance and credit 2016,? 18.

4. Kuznetsov B.T., Kuznetsov A.B. Innovative management: Textbook. - Moscow: UNITY-DANA, 2015. - 364 p.

5. Khamidulin MB, Abdullaeva Sh. R., et al. Increasing the effectiveness of financial instruments in ensuring a stable growth of the national economy / Pod. The general ed. academician K. Kh. Abdurakhmanov. - T .: Tashkent branch of the RGU im. Plekhanov, 2016. - 306 s.

6. Gorfinkel V. Ya., Popadyuk TG Innovative management for masters: Textbook. - Moscow: UNITY-DANA, 2015. - 391 p.

7. Abdullaeva Sh.R. New benchmarks of banking development in Uzbekistan // Inniv: Electronic scientific magazine, 2018. №5 (38). URL: http://www.innov.ru/science/economy/novye-orientiry-razvitiya-bankovsko/

8. Statistical data of the Central Bank of the Republic of Uzbekistan URL: www.cbu.uz

9. Abdurakhmanov K. H. and others. National economy: theoretical aspects and modern trends: Monograph. – T: the Branch of REU after G. V. Plekhanov, 2013. - 464 p.

10. Isaev R. A. Bank 3.0: strategies, business processes, innovations-Moscow:SIC INFRA - M, 2016. - 160 p.: SBN 978-5-16-012010 - znanium.com

11. Zvonova E. A., Bogacheva M. Yu., Bolvachev A. I.; Money, credit, banks: Textbook-M.: SIC INFRA-M, 2015; znanium.com

12. Korobova G. G. Banking operations: textbook-M.: Master: SIC INFRA-M, 2013; znanium.com

13. Martynenko N. N... Banking operations. Textbook / Martynenko. . N. N.. and others-M.: YURAYT, 2014. – 612 c.

14. Slepov V. A., Arslanov A. F., Burlachkov V. K. Finance: Textbook-M.: Master, SIC INFRA-M, 2017; znanium.com Oh?

15. New trends in economic science and education (second edition). The results of the II stage of the Strategic Plan of the research work of the departments: Monograph. - T .: Tashkent branch of the REU after. G.V. Plekhanov, 2017.

16. Nikitinskaya Y. V., International payments and currency transactions: a textbook / V. Y. Nikitinskaya. et al. - M.: University textbook, 2017. - 216 C.

17. Sokolov B. I. Money. Loan. Banks: Textbook for bachelors in questions and answers. - M.: research center INFRA-M, 2016. - ISBN 978-5-16-006673 - znanium.com.

18. Uzbekistan: Strategic directions and development prospects / Team of authors, under total. Ed. Doctor of Economics, Professor K.H. Abdurakhmanov: The monograph. - T .: Tashkent branch of the REU after G.V. Plekhanov, 2017.

19. Abdullaeva Sh.R., Khamidulin M.B., Aliev U.M. International finance: Educational-methodical tutorial. - Т.: Tashkent Branch of Russian Economic University after G.V. Plekhanov, 2017.

20. www.stat.uz – the official website the State statistics Committee of Uzbekistan.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,