| INNOV.RU | Информационный портал |

Развитие рынка фитнес услуг (на примере федеральных округов РФ)

The development of the market of fitness services (on the example of the federal districts of the Russian Federation)

УДК 338.49

Выходные сведения: Корогодина Е.А. Развитие рынка фитнес услуг (на примере федеральных округов РФ) // Иннов: электронный научный журнал, 2018. №6 (39). URL: http://www.innov.ru/science/economy/razvitie-rynka-fitnes-uslug-na-prim/

Авторы:

Корогодина Е.А. 1

1 преподаватель кафедры физической культуры ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Рос-сия, vin3ra@mail.ru

Authors:

Korogodina E.A. 1

1 lecturer of department of physical education, Kursk state medical university, Kursk, Russian Federation, vin3ra@mail.ru

Ключевые слова: фитнес услуги, массовый спорт, платные услуги, благосостояние населения

Keyword: fitness services, mass sports, paid services, welfare of the population

Annotation: The analysis of the market of paid services of physical culture and sports in the Federal districts of Russia in 2013-2017 is carried out in the article. The structure of the market due to the analysis of the market volume of paid services for five years is estimated in the article. The research found that the market of paid ser-vices to the population in Russia is much lower than in the developed countries due to the high share of food in the costs and social inequality of the population, as in the development of the market of fitness services and paid educational services to the population there is a direct dependence on the level of income. Total for 2013-2017. the market of paid services of physical culture and sports amounted to 306 billion rubles, of which almost 1/3 of the volume falls on the Central Federal district. In all regions the market of paid services on physical culture and sports has the tendency to increase – the largest increase was recorded in the southern Federal district, was also among the leaders in growth are the far Eastern Federal district the northwestern Federal district and skfo. The largest market of paid services of physical culture and sports in the Central Federal district. No less favourable has a PFO and the Northwest Federal district. Low volume market relative to other regions have the far Eastern Federal district and North Caucasus Federal district, due to weak population of DFO and low-income population in the NCFD. But, from the point of view of prospects of growth of paid services on physical culture and sports of the Federal district and far East Federal district have greater potential than regions with a developed sports infrastructure.

")

Введение

В Российской Федерации с ростом экономики отмечается и рост рынка платных услуг населению [1]. Тем не менее, рынок платных услуг населению в России гораздо меньше, чем в развитых станах из-за высокой доли продовольствия в расходах и социального неравенства населения [2].

Одним из сегментов рынка платных услуг населению являются услуги физической культуры и спорта, к которым относятся и фитнес услуги [3]. С наступлением кризиса, спровоцированного падением цен на нефть и дестабилизацией мировой обстановки по отношению к России, проявившейся в виде экономических санкций [4, 5], затруднилось развитие российского рынка фитнес услуг [6], поскольку население предпочло экономию средств их активному расходованию.

Территория Российской Федерации разделена на восемь федеральных округов, дифференцированных по уровню социально-экономического развития, что обуславливает различия в объемах рынка платных услуг по категории физической культуры и спорта, к которому относятся фитнес услуги и платные образовательные услуги в сфере физической культуры и спорта [7].

Рассмотрим, как изменялся рынок платных услуг физической культуры и спорта по федеральным округам России в 2013-2017 гг., оценим структуру рынка, проанализировав объемы рынка платных услуг суммарно за пять лет, определив тем самым, где наиболее благоприятно может развиваться рынок фитнес услуг и платных образовательных услуг населению.

Материал и методы

В работе используются данные Федеральной службы государственной статистики [8], Министерства спорта Российской Федерации [9] и Государственной статистики (ЕМИСС) [10]. В анализе применяются метод сбора данных, метод статистического наблюдения, метод сравнительного анализа и графический метод [11].

Результаты и обсуждение

В развитии рынка фитнес услуг и платных образовательных услуг населению существует прямая зависимость от уровня доходов населения [12, 13]. Немаловажным фактором в развитии фитнес услуг и платных образовательных услуг является доступность спортивной инфраструктуры, где могут быть организованы спортивные тренировки [14, 15].

Наиболее развита фитнес индустрия в Москве и Московской области и в Санкт-Петербурге, поскольку в этих субъектах федерации наблюдается наиболее высокий уровень заработных плат населения, хотя спортивная инфраструктура наиболее развита ЦФО и ПФО [16, 17].

Важность занятий физической культурой и спортом описывается в трудах различных ученых, поскольку физические тренировки необходимы для поддержания оптимального состояния здоровья организма человека, что особенно актуально в городских условиях проживания [18, 19, 20].

Пропаганда здорового образа жизни, курс государства на повышение показателей здоровья российских граждан, желание людей выглядеть моложе и стройнее обуславливает рост рынка фитнес услуг, а рост благосостояния граждан порождает спрос на платные образовательные услуги в спорте для детей [21-24].

Проанализируем структуру рынка платных услуг физической культуры и спорта, образовавшегося в сумме за 2013-2017 гг.

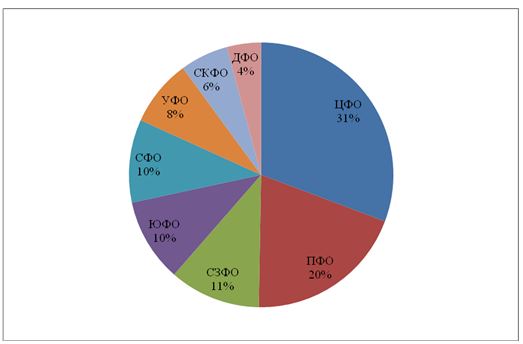

*Источник: ЕМИСС [10]

Рисунок 1 – Структура рынка платных услуг физической культуры и спорта в сумме за 2013-2016 гг.

Суммарно за 2013-2017 гг. рынок платных услуг физической культуры и спорта составил 306 млрд. руб. (рисунок 1). Из них практически 1/3 объема приходится на ЦФО. Менее всего развит рынок платных услуг физической культуры и спорта в ДФО и СКФО. Так, федеральные округа по объемам рынка платных услуг физической культуры и спорта можно разделить на три группы: ЦФО и ПФО, где объем составил от 60 до 95 млрд. руб.; затем СЗФО, ЮФО и СФО с объемами от 30 до 35 млрд. руб.; и УФО, СКФО и ДФО, где объемы составили от 12 до 25 млрд. руб.

Сравним динамику изменения рынка платных услуг физической культуры и спорта за 2013-2017 гг. по группам.

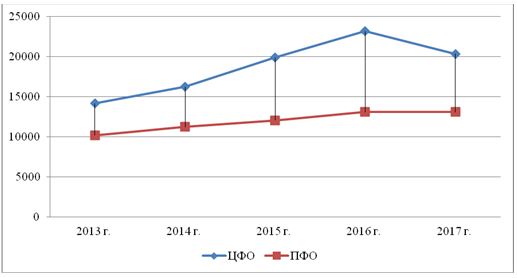

*Источник: ЕМИСС [10]

Рисунок 2 – Динамика рынка платных услуг физической культуры и спорта за 2013-2016 гг. в ЦФО и ПФО

Мы видим, что в динамике рынок платных услуг физической культуры и спорта в обоих регионах имеет тенденцию к росту (рисунок 2). В ЦФО он возрос на 43,8%, в ПФО на 28,6%, причем более динамично рынок рос в ЦФО, до 2016 г., а в 2017 г. в обоих регионах наблюдается снижение относительно уровня прошлого года. В разные годы превышение объемов рынка ЦФО относительно уровня ПФО составляло от 1,4 до 1,7. Относительно ДФО – самого маленького рынка по объему платных услуг физической культуры и спорта ЦФО имеет преимущество в семь с лишним раз.

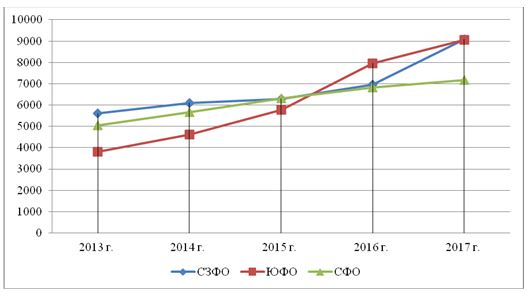

*Источник: ЕМИСС [10]

Рисунок 3 – Динамика рынка платных услуг физической культуры и спорта за 2013-2016 гг. в СЗФО, ЮФО и СФО

В СЗФО, ЮФО и СФО рынок платных услуг физической культуры и спорта в динамике растет (рисунок 2). Наиболее высокими темпами в России увеличивался рынок ЮФО – в 2,37 раза, второе место принадлежит ДФО с ростом в 72%. Среди трех регионов группы лидером по суммарному объему рынка платных услуг физической культуры и спорта является СЗФО: в 2013 г. он превышал объемы ЮФО в 1,5 раза, но в 2017 г. они сравнялись. Между СЗФО и СФО разрыв в динамике увеличивается с 1,1 раза до 1,3 раза в пользу СЗФО.

*Источник: ЕМИСС [10]

Рисунок 4 – Динамика рынка платных услуг физической культуры и спорта за 2013-2016 гг. в УФО, СКФО и ДФО

В третьей группе лидером является УФО (рисунок 4), хотя прирост рынка платных услуг физической культуры и спорта в УФО самый медленный в России и составил всего 25%. В это же время в СКФО и ДФО отмечаются наиболее высокие темпы роста рынка платных услуг физической культуры относительно других регионов. С точки зрения анализа объемов, рынок УФО превышает рынок СКФО от 1,5 раз в 2013 г. и в динамике разрыв сокращается до 1,1 раза; а относительно ДФО в 2013 г. УФО имел преимущество в 2,2 раза, но в 2017 г. разрыв сократился до 1,6 раза.

Таким образом, стоит сказать, что наиболее крупный рынок платных услуг физической культуры и спорта в ЦФО, который является наиболее благоприятным с точки зрения развития фитнес услуг и платных образовательных услуг для детей в сфере физической культуры и спорта. Не менее благоприятными условиями обладает ПФО и СЗФО (в основном за счет Санкт-Петербурга). Малыми объемами рынка относительно других регионов обладают ДФО и СКФО, что обусловлено слабой заселенностью ДФО и низким уровнем доходов населения в СКФО. Но, с точки зрения перспективности роста платных услуг физической культуры и спорта, СКФО и ДФО имеют больший потенциал, чем регионы с развитой спортивной инфраструктурой.

Выводы

В ходе исследования было установлено, что рынок платных услуг населению в России гораздо меньше, чем в развитых станах из-за высокой доли продовольствия в расходах и социального неравенства населения, поскольку в развитии рынка фитнес услуг и платных образовательных услуг населению существует прямая зависимость от уровня доходов населения.

Суммарно за 2013-2017 гг. рынок платных услуг физической культуры и спорта составил 306 млрд. руб., из них практически 1/3 объема приходится на ЦФО. Федеральные округа по объемам рынка платных услуг физической культуры и спорта можно разделить на три группы: ЦФО и ПФО, где объем составил от 60 до 95 млрд. руб.; затем СЗФО, ЮФО и СФО с объемами от 30 до 35 млрд. руб.; и УФО, СКФО и ДФО, где объемы составили от 12 до 25 млрд. руб. Во всех регионах рынок платных услуг физической культуры и спорта имеет тенденцию к росту – наибольший прирост был зафиксирован в ЮФО, также в числе лидеров по приросту находятся ДФО, СЗФО и СКФО.

Наиболее крупный рынок платных услуг физической культуры и спорта в ЦФО, который является наиболее благоприятным с точки зрения развития фитнес услуг и платных образовательных услуг для детей в сфере физической культуры и спорта. Не менее благоприятными условиями обладает ПФО (за счет развитой спортивной инфраструктуры) и СЗФО (в основном за счет Санкт-Петербурга). Малыми объемами рынка относительно других регионов обладают ДФО и СКФО, что обусловлено слабой заселенностью ДФО и низким уровнем доходов населения в СКФО. Но, с точки зрения перспективности роста платных услуг физической культуры и спорта, СКФО и ДФО имеют больший потенциал, чем регионы с развитой спортивной инфраструктурой.

1. Беспалова Д.Е., Выборнова Л.А. Анализ рынка платных услуг населению // Экономика и социум. 2016. № 4-1 (23). С. 235-238.

2. Тетушкин В.А. Маркетинговый анализ рынка платных услуг населению в условиях экономического кризиса в России // Финансовая анали-тика: проблемы и решение. 2017. № 6 (336). С.614-630.

3. Аникина И.Н. Особенности конкуренции на рынке спортивно-оздоровительных услуг // Глобальные проблемы модернизации национальной экономики. 2016. С. 286-296.

4. Хафизов Р.И., Салахатдинов А.Х. Влияние падения цен на нефть на экономику России // В сборнике Международный молодежный симпозиум по управлению, экономике и финансам. 2016. С. 301-303.

5. Качан С.Д. Влияние экономических санкций на экономику Российской Федерации, контр-санкции, политика импортозамещения // Успехи современной науки. 2017. №3. С.179-180.

6. Фазлутдинов Р.М. Проблемы ценообразования в сфере спортивно-оздоровительных услуг // В сборнике Актуальные вопросы современной науки. 2016. С. 140-143.

7. Трусова В.П., Первых Т.Н., Ефремов О.В. Платные образовательные услуги в сфере физической культуре и спорта // В сборнике Опыт, достижения, перспективы торговли и экономики. С. 68-73.

8. Сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publica-tions/catalog/afc8ea004d56a39ab251f2bafc3a6fce (дата обращения: 13.06.2018 г.).

9. Министерство спорта РФ. Статистическая информация. [Электронный ресурс] – Режим доступа: https://www.minsport.gov.ru/sport/physical-culture/statisticheskaya-inf/ (дата обращения: 13.06.2018 г.).

10. Объем платных услуг населению. ЕМИСС. [Электронный ресурс]. Режим доступа: https://fedstat.ru/indicator/31280# (дата обращения: 13.06.2018 г.).

11. Применение методов статистики: теория и практика: учебное пособие / Д.А. Зюкин, О.В. Святова, С.А. Беляев, Е.А. Бобровский и др. – Курск: КГМУ, 2017. 164 с.

12. Кораблев Н.А., Похилюк А.В. Динамика объема платных услуг населению и взаимосвязь с уровнем доходов // Современный аспекты экономики. 2014. № 4 (200). С. 131-136.

13. Корогодина Е.А. Рост популярности фитнес-услуг как показатель роста благосостояния населения // Иннов: электронный научный журнал, 2018. №5 (38). URL: http://www.innov.ru/science/economy/rost-populyarnosti-fitnes-uslug-kak/

14. Филоненко Н.В. Развитие платных услуг физической культуры и спорта в бюджетных физкультурно-спортивных комплексах: мнение экспертов // Ученые записки Российской академии предпринимательства. 2016. № 48. С. 251-259.

15. Бобровский Е.А. Спортивная инфраструктура как инструмент развития спорта в регионе // Региональный вестник. 2017. № 3. С. 36-37.

16. Бобровский Е.А. Финансирование оснащения ФОКов спортивно-технологическим оборудованием в разрезе регионов Российской Федерации // Иннов: электронный научный журнал. 2018. №3 (36). URL: http://www.innov.ru/science/economy/finansirovanie-osnashcheniya-fokov-/

17. Соломахина Т.Р. Сравнительный анализ развития ФКиС в ЦФО и СЗФО // Иннов: электронный научный журнал. 2018. №6 (39). URL: http://www.innov.ru/science/economy/sravnitelnyy-analiz-razvitiya-fkis-cfo/

18. Сахарова А.А. Физическая культура и спорт как важнейшие социальные факторы, способствующие оздоровлению населения // Современные тенденции развития науки и технологий. 2016. № 6-4. С. 139-141.

19. Соловьева Т.С. Уровень физической активности и мотивированности городского населения к занятиям физической культурой и спортом // Проблемы развития территории. 2016. № 3 (83). С. 119-136.

20. Степанян С.С., Третьяков М.М. Анализ развития рынка фитнес услуг в России // Молодежный научный форум: общественные и экономические науки. 2017. № 5 (45). С. 353-357.

21. Трушина Е.А. Развитие спортивной индустрии в России // Интерактивная наука. 2016. № 10. С. 165-167.

22. Ширков Ю.А. Анализ заработных плат спортивных тренеров в различных по видам организациях // Иннов: электронный научный журнал. 2018. №3 (36). URL: http://www.innov.ru/science/economy/analiz-zarabotnykh-plat-sportivnykh/

23. Ширков Ю.А. Развитие спортивной инфраструктуры в малонаселенных федеральных округах РФ как фактор повышения социально-экономического развития // Иннов: электронный научный журнал. 2018. №4 (37). URL: http://www.innov.ru/science/economy/razvitie-sportivnoy-infrastruktury-/

24. Ефремова М.В., Чкалова О.В., Бошман Т.К. Анализ российского рынка фитнес-услуг // Экономический анализ: теория и практика. 2015. № 21 (420). С. 25-37.

1. Bespalova D.E., Vyibornova L.A. Analiz ryinka platnyih uslug naseleniyu. Ekonomika i sotsium. 2016. No 4-1 (23). Pp. 235-238.

2. Tetushkin V.A. Marketingovyiy analiz ryinka platnyih uslug naseleniyu v usloviyah ekonomicheskogo krizisa v Rossii. Finansovaya anali-tika: problemyi i reshenie. 2017. No 6 (336). Pp. 614-630.

3. Anikina I.N. Osobennosti konkurentsii na ryinke sportivno-ozdorovitelnyih uslug. Globalnyie problemyi modernizatsii natsionalnoy ekonomiki. 2016. Pp. 286-296.

4. Hafizov R.I., Salahatdinov A.H. Vliyanie padeniya tsen na neft na ekonomiku Rossii. V sbornike Mezhdunarodnyiy molodezhnyiy simpozium po upravleniyu, ekonomike i finansam. 2016. Pp. 301-303.

5. Kachan S.D. Vliyanie ekonomicheskih sanktsiy na ekonomiku Rossiyskoy Federatsii, kontr-sanktsii, politika importozamescheniya. Uspehi sovremennoy nauki. 2017. No 3. Pp.179-180.

6. Fazlutdinov R.M. Problemyi tsenoobrazovaniya v sfere sportivno-ozdorovitelnyih uslug. V sbornike Aktualnyie voprosyi sovremennoy nauki. 2016. Pp. 140-143.

7. Trusova V.P., Pervyih T.N., Efremov O.V. Platnyie obrazovatelnyie uslugi v sfere fizicheskoy kulture i sporta. V sbornike Opyit, dostizheniya, perspektivyi torgovli i ekonomiki. Pp. 68-73.

8. Sayt Federalnoy sluzhbyi gosudarstvennoy statistiki [Elektronnyiy resurs]. Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publica-tions/catalog/afc8ea004d56a39ab251f2bafc3a6fce (data obrascheniya: 13.06.2018 g.).

9. Ministerstvo sporta RF. Statisticheskaya informatsiya. [Elektronnyiy resurs] – Rezhim dostupa: https://www.minsport.gov.ru/sport/physical-culture/statisticheskaya-inf/ (data obrascheniya: 13.06.2018 g.).

10. Ob'em platnyih uslug naseleniyu. EMISS. [Elektronnyiy resurs]. Rezhim dostupa: https://fedstat.ru/indicator/31280# (data obrascheniya: 13.06.2018 g.).

11. Zyukin D.A., Svyatova O.V., Belyaev S.A., Bobrovskij E.A. i dr. Primenenie metodov statistiki: teoriya i praktika: uchebnoe posobie. Kursk: KGMU, 2017. 164 p.

12. Korablev N.A., Pohilyuk A.V. Dinamika ob'ema platnyih uslug naseleniyu i vzaimosvyaz s urovnem dohodov. Sovremennyiy aspektyi ekonomiki. 2014. No 4 (200). Pp. 131-136.

13. Korogodina E.A. Rost populyarnosti fitnes-uslug kak pokazatel rosta blagosostoyaniya naseleniya. Innov: elektronnyiy nauchnyiy zhurnal, 2018. No 5 (38). URL: http://www.innov.ru/science/economy/rost-populyarnosti-fitnes-uslug-kak/

14. Filonenko N.V. Razvitie platnyih uslug fizicheskoy kulturyi i sporta v byudzhetnyih fizkulturno-sportivnyih kompleksah: mnenie ekspertov. Uchenyie zapiski Rossiyskoy akademii predprinimatelstva. 2016. No 48. Pp. 251-259.

15. Bobrovskiy E.A. Sportivnaya infrastruktura kak instrument razvitiya sporta v regione. Regionalnyiy vestnik. 2017. No 3. Pp. 36-37.

16. Bobrovskiy E.A. Finansirovanie osnascheniya FOKov sportivno-tehnologicheskim oborudovaniem v razreze regionov Rossiyskoy Federatsii. Innov: elektronnyiy nauchnyiy zhurnal. 2018. No 3 (36). URL: http://www.innov.ru/science/economy/finansirovanie-osnashcheniya-fokov-/

17. Solomahina T.R. Sravnitelnyiy analiz razvitiya FKiS v TsFO i SZFO. Innov: elektronnyiy nauchnyiy zhurnal. 2018. No 6 (39). URL: http://www.innov.ru/science/economy/sravnitelnyy-analiz-razvitiya-fkis-cfo/

18. Saharova A.A. Fizicheskaya kultura i sport kak vazhneyshie sotsialnyie faktoryi, sposobstvuyuschie ozdorovleniyu naseleniya. Sovremennyie tendentsii razvitiya nauki i tehnologiy. 2016. No 6-4. Pp. 139-141.

19. Soloveva T.S. Uroven fizicheskoy aktivnosti i motivirovannosti gorodskogo naseleniya k zanyatiyam fizicheskoy kulturoy i sportom. Problemyi razvitiya territorii. 2016. No 3 (83). Pp. 119-136.

20. Stepanyan S.S., Tretyakov M.M. Analiz razvitiya ryinka fitnes uslug v Rossii. Molodezhnyiy nauchnyiy forum: obschestvennyie i ekonomicheskie nauki. 2017. No 5 (45). Pp. 353-357.

21. Trushina E.A. Razvitie sportivnoy industrii v Rossii. Interaktivnaya nauka. 2016. No 10. Pp. 165-167.

22. Shirkov Yu.A. Analiz zarabotnyih plat sportivnyih trenerov v razlichnyih po vidam organizatsiyah // Innov: elektronnyiy nauchnyiy zhurnal. 2018. No 3 (36). URL: http://www.innov.ru/science/economy/analiz-zarabotnykh-plat-sportivnykh/

23. Shirkov Yu.A. Razvitie sportivnoy infrastrukturyi v malonaselennyih federalnyih okrugah RF kak faktor povyisheniya sotsialno-ekonomicheskogo razvitiya // Innov: elektronnyiy nauchnyiy zhurnal. 2018. No 4 (37). URL: http://www.innov.ru/science/economy/razvitie-sportivnoy-infrastruktury-/

24. Efremova M.V., Chkalova O.V., Boshman T.K. Analiz rossiyskogo ryinka fitnes-uslug. Ekonomicheskiy analiz: teoriya i praktika. 2015. No 21 (420). Pp. 25-37.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,