| INNOV.RU | Информационный портал |

Роль бизнес-плана для расширения производства продукции (на примере ТОО «Аракс»)

Business plan’s role in product’s expansion (on the example of "Araks" LLP)

УДК 338:32

Выходные сведения: Ишкинина Г.Ш. Роль бизнес-плана для расширения производства продукции (на примере ТОО «Аракс») // Иннов: электронный научный журнал, 2017. №1 (30). URL: http://www.innov.ru/science/economy/rol-biznes-plana-dlya-rasshireniya-/

Авторы:

Ишкинина Г.Ш.

к.э.н., доцент кафедры «Бизнеса, информатики, юриспруденции и общеобразовательных дисциплин», ФГБОУ ВПО Российский экономический университет им. Г.В. Плеханова (Усть-Каменогорский филиал), Казахстан (070002 Казахстан, г. Усть-Каменогорск, ул. 30 Гвардейской дивизии, 22), e- mail: guzel-uk@mail.ru

Authors:

Ishkinina G.Sh.

Candidate of economic sciences, assistant professor of the department “Business, informatics, law and general studies”, Ust-Kamenogorsk branch of Plekhanov Russian University of Economics, Ust-Kamenogorsk, Kazakhstan (070002 Kazakhstan, Ust-Kamenogorsk, 30 Gvargeyskaya divisiya street, 22), e- mail: guzel-uk@mail.ru

Ключевые слова: планирование, бизнес-план, производственная программа, затраты на производство, себестоимость продукции, окупаемость, экономический эффект

Keyword: planning, the business plan, the product programme, production costs, the cost of production, recoupment, the economic impact

Задачи исследования:

-изучить теоретико-методологические аспекты составления бизнес- плана на предприятии;

-проанализировать технико-экономическое состояние анализируемого предприятия за 2014-2016 годы;

-разработать бизнес-план с целью расширения ассортимента продукции для ТОО «Аракс»;

-оценить эффективность разработанного бизнес-плана для ТОО «Аракс».

Объектом исследования выступает ТОО «Аракс».

Предметом исследования является процесс бизнес-планирования и обоснование эффективности разработанного бизнес-плана для ТОО «Аракс».

В процессе исследования были использованы традиционные методы исследований, такие как системный подход, расчетно-аналитический, статистический и графический методы, а также методология корпоративного бизнес-планирования.

Исследование, проведенное в рамках данной публикации, в большей степени, основывается на показателях производственно-торговой деятельности ТОО «Аракс».

Annotation: The purpose of article is to consider the business plan’s role and importance in product’s expansion on the example of "Araks" LLP.

Research objectives:

1. to explore the theoretical and methodological aspects of company’s business plan’s compilation;

2. to analyze the technical and economic state of the analyzed company for the 2014 to 2016 period;

3. to develop a product’s expansion’s business plan for "Araks" LLP;

4. to evaluate the effectiveness of "Araks" LLP’s business plan.

The object of the research is "Araks" LLP.

The subject of the research is process of business planning and justifying effectiveness of "Araks" LLP’s business plan.

During the study, the author uses traditional methods of research, such as the systematic approach, calculation and analytical, statistical and graphical methods, as well as methodology of corporative business planning.

The study in this article is increasingly based on indicators of trade and production activities of "Araks" LLP.

")

Введение

Любое предприятие в современных условиях сталкивается с необходимостью планирования своей деятельности. Для поддержания, а тем более развития бизнеса непрерывно требуются материальные, трудовые и финансовые ресурсы.

На начальном этапе развития бизнеса без бизнес-планирования не обойтись, поскольку собственники, как правило, используют заемный капитал, и в связи с этим обращаются в коммерческие банки за кредитом на развитие бизнеса.

Если же бизнес давно развивается и успешен, то возникает задача планирования дальнейшей деятельности предприятия, направленной на расширение ассортимента выпускаемой продукции или оказываемых услуг, либо на наращивание существующих мощностей.

Таким образом, бизнес-планирование по сути выступает инструментом для принятия дальнейших решений по развитию бизнеса в соответствии со сложившейся ситуацией хозяйствования и современными условиями рынка.

Анализ существующих методологических подходов к решению данной задачи

Теоретико-методологической базой исследования являются официальные документы с веб-сайтов Глав государств России и Республики Казахстан, касающихся нормативного регулирования государственного стратегического планирования, индикативного планирования, материалы корпоративного бизнес-планирования, а также финансово-экономические документы ТОО «Аракс», такие как бухгалтерские балансы, сметы затрат, отчеты о прибылях (убытках) за 2014-2016 годы.

В процессе исследования были использованы традиционные методы исследований, такие как системный подход, расчетно-аналитический, статистический и графический методы, а также методология корпоративного бизнес-планирования.

В основу исследования положена методология корпоративного бизнес – планирования, которая в свою очередь базируется на рассмотрении бухгалтерского баланса и других материалов предприятия, необходимых для составления бизнес-плана.

Исследовательская часть

Объектом исследования выступает ТОО «Аракс», которое было создано 06.05.1997 года (свидетельство о государственной регистрации № 3347-1917-ТОО). Предприятие зарегистрировано Управлением Юстиции Шемонаихинского района, Департамента Юстиции Восточно-Казахстанской области Республики Казахстан.

Предметом его деятельности являются:

-

производство и реализация колбасных изделий в ассортименте;

-

представление в аренду торговых и других помещений;

-

работа кафе-шашлычной;

-

организация розничной торговли.

Руководство текущей деятельностью предприятия ТОО «Аракс» осуществляется единоличным исполнительным органом - директором, который является единственным учредителем.

Предприятие обеспечено производственными мощностями по выпуску колбасных изделий и имеет 5 магазинов. Основным поставщиком сырья, материалов, полуфабрикатов для колбасных изделий является Россия. Товары для продовольственных магазинов поставляются с оптовых торговых баз Казахстана и России.

На балансе анализируемого предприятия имеется не задействованное здание общей площадью 188 кв.м. В связи с этим, у руководства предприятия возникла идея по открытию нового цеха по производству безалкогольных газированных напитков и искусственно минерализованной газированной воды.

Однако для того, чтобы просчитать экономические возможности предприятия, и предусмотреть всевозможные риски, в первую очередь необходимо проанализировать основные технико-экономические показатели развития предприятия за последние 3 года и затем уже составить корпоративный бизнес - план, по результатам которого можно будет судить об эффективности принятой стратегии дальнейшего развития бизнеса.

Анализ основных технико-экономических показателей деятельности предприятия за 2014-2016 годы сведем в таблицу 1.

Таблица 1 - Основные технико-экономические показатели ТОО «Аракс» за 2014-2016 годы

|

Показатели |

ед. изм. |

2014 г. |

2015 г. |

2016 г. |

Темп роста 2015/2014г. (в%) |

Темп роста 2016/2015г. (в%) |

|

Выпуск и реал-я колбасных изделий |

тыс. тенге |

7201 |

9340 |

9850 |

129,7 |

105,46 |

|

Реализация продовольственных товаров |

тыс. тенге |

16350 |

16756 |

16825 |

102,48 |

100,41 |

|

Услуги кафе-шашлычной |

тыс. тенге |

2820 |

3615 |

3975 |

128,2 |

109,96 |

|

Аренда площади |

тыс. тенге |

135 |

185 |

227 |

137,04 |

122,7 |

|

Себестоимость колбасных изделий |

тыс. тенге |

5760 |

7372 |

7785 |

128,0 |

105,6 |

|

Себестоимость реализованных товаров |

тыс. тенге |

13625 |

13963 |

14020 |

102,48 |

100,41 |

|

Себестоимость шашлыка |

тыс. тенге |

1931 |

2442 |

2650 |

126,5 |

108,5 |

|

Среднесписочная численность |

чел. |

22 |

19 |

18 |

86,36 |

94,74 |

|

Средняя з/плата |

тенге |

52000 |

54500 |

58200 |

104,81 |

106,8 |

|

Материальные затраты(э/энергия, отопление, бензин) |

тыс. тенге |

1250 |

1280 |

1287 |

102,4 |

100,55 |

|

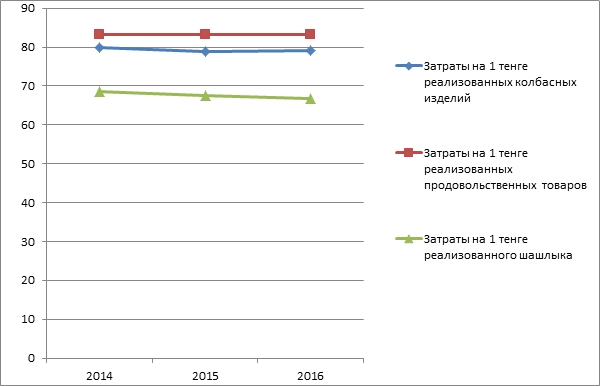

Затраты на 1 тенге реализованных колбасных изделий |

тиын |

79,99 |

78,93 |

79,04 |

98,67 |

100,14 |

|

Затраты на 1 тенге реализованных продовольственных товаров |

тиын |

83,33 |

83,33 |

83,33 |

100,0 |

100,0 |

|

Затраты на 1 тенге реализованного шашлыка |

тиын |

68,48 |

67,55 |

66,67 |

98,64 |

98,7 |

|

Прибыль от реализации и аренды |

тыс. тенге |

3940 |

4839 |

5135 |

122,82 |

106,12 |

|

Рентабельность

|

% |

14,86 |

16,19 |

16,63 |

108,95 |

102,72 |

|

Дебиторская задолженность |

тыс. тенге |

75 |

111 |

148 |

148 |

133,33 |

|

Кредиторская задолженность |

тыс. тенге |

96 |

117 |

132 |

121,88 |

112,82 |

По данным таблицы 1 видно, что основные технико-экономические показатели из года в год увеличиваются, за исключением среднесписочной численности и величины затрат на 1 тенге реализованного шашлыка.

Прибыль от реализации и аренды увеличилась в 2015 году на 22,82% по сравнению с 2014 годом, и на 6,12% в 2016 году по сравнению с 2015 годом. Выпуск и реализация колбасных изделий увеличилась на 29,7% в 2015 году по сравнению с 2014 годом, и соответственно, на 5,46% в 2016 году. Увеличение прибыли по сравнению с реализацией произошло незначительно, что объясняется удорожанием сырья и продовольственных товаров от поставщиков.

Незначительно упал спрос населения на продовольственные товары с 102,48% в 2015 году до 100,41% в 2016 году. Данный факт частично можно обосновать тем, что инфляция превышает уровень заработной платы населения.

При этом услуги кафе-шашлычной в 2015 году по сравнению с 2014 годом увеличились на 28,2%, а в 2016 году по сравнению с 2015 годом, соответственно, на 9,96%, что объясняется относительно невысокой стоимостью и хорошим качеством продукции.

Однако для экономического анализа наиболее показательным является расчет затрат на 1 тенге реализованной продукции.

Затраты на 1 тенге реализованных колбасных изделий уменьшились на 1,33% в 2015 году, затраты на 1 тенге реализованного шашлыка также уменьшились на 1,36% в 2015 году и на 1,3% в 2016 году. Такое незначительное уменьшение затрат на 1 тенге произошло за счет сокращения численности работающих на 13,64% в 2015 году по сравнению с 2014 годом, на 5,26% в 2016 году по сравнению с 2015 годом, а также незначительном увеличении выплат заработной платы по сравнению с ростом реализации данной продукции (колбасных изделий, шашлыка). Затраты на 1 тенге реализованных продовольственных товаров в 2015-2016 годах остались на уровне 2014 года.

По данным таблицы 1 для наглядности построим график затрат на 1 тенге реализованных колбасных изделий, продовольственных товаров, шашлыка (рисунок 1).

Рисунок 1 - Затраты на 1 тенге реализованной продукции колбасных изделий, продовольственных товаров, шашлыка

ТОО «Аракс» имеет еще один источник получения дохода, это сдача помещений в аренду. Увеличились поступления от аренды площади на 37,04% в 2015 году по сравнению с 2014 годом и, соответственно, на 22,7% в 2016 году по сравнению с 2015 годом.

Однако предприятие имеет как дебиторскую задолженность, так и кредиторскую задолженность.

Дебиторская задолженность образовалась за счет реализации колбасных изделий торговым организациям под реализацию сроком на две недели, кредиторская задолженность образовалась за счет реализации поставщикам товаров также сроком на 2 недели. При этом величина дебиторской задолженности перекрывает кредиторскую, что, отрицательно не влияет на экономику предприятия, однако тем не менее необходимо следить за погашением дебиторской и кредиторской задолженностей предприятия.

Здесь встает вопрос: достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность погасить задолженность имеющимися средствами. Для этого требуется рассчитать коэффициенты ликвидности бухгалтерского баланса ТОО «Аракс» за анализируемый период. Промежуточные расчеты опустим, а результирующие показатели занесем в таблицу 2.

Таблица 2 - Коэффициенты ликвидности баланса ТОО «Аракс» за 2015-2016 годы

|

Показатели |

2015 год |

2016 год |

|

коэффициент текущей ликвидности |

46,29 |

96,82 |

|

коэффициент быстрой ликвидности |

15,43 |

61,51 |

|

коэффициент абсолютной ликвидности |

14,56 |

60,47 |

|

коэффициент общей ликвидности |

24,25 |

71,58 |

|

коэффициент обеспеченности собственными средствами |

1,29 |

0,99 |

|

коэффициент маневренности |

0,68 |

0,37 |

По данным таблицы 2 видно, что коэффициенты текущей, быстрой, абсолютной, общей ликвидности баланса ТОО «Аракс» в 2016 году значительно увеличились по сравнению с 2015 годом. Однако, при этом коэффициент обеспеченности собственными средствами незначительно уменьшился с 1,29 в 2015 году до 0,99 в 2016 году, а коэффициент маневренности уменьшился с 0,68 в 2015 году до 0,37 в 2016 году.

На основании данных анализа видно, что предприятие рентабельно, у него имеется хороший резерв собственных денежных средств.

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Несмотря на это, рассчитанные показатели в общем свидетельствуют, что предприятие устойчиво стоит на «ногах» и планирует развиваться в дальнейшем за счет выпуска новой продукции на имеющихся площадях.

Система доказательств и научная аргументация

По результатам тщательно проведенного финансово-экономического анализа деятельности ТОО «Аракс следует, что предприятие обладает достаточным количеством материальных и трудовых ресурсов, имеет устойчивое финансовое положение.

Таким образом, в данном разделе мы обоснованно подойдем к составлению бизнес - плана по выпуску новой продукции (по производству безалкогольных газированных напитков).

Сначала было проведено маркетинговое исследование, результаты которого свидетельствует о спросе на выпускаемую продукцию. Рынком сбыта продукции являются местные потребители - это жители города Шемонаиха и Шемонаихинского района, а также жители близлежащих районов республики.

Следующий шаг - это сегментация потребителей по уровню доходности и по особенностям потребления.

Определены 4 группы потребителей: с высоким уровнем дохода и взыскательным / невзыскательным вкусом, а также со средним и ниже среднего уровнем дохода, и подобно описанному вкусу выше.

Нельзя обойти и рынок товаропроизводителей – конкурентов ТОО «Аракс». На Шемонаихинском рынке основным конкурентом-производителем является ТОО «Исток», которое выпускает газированные напитки с оптовой стоимостью 70 тенге.

Основной целью ТОО «Аракс» является производство новой продукции, обладающей высокой степенью конкурентоспособности.

Производство будет осуществляться на специальном оборудовании, сам процесс производства будет экологически чистый, никаких вредных выбросов в окружающую среду производиться не будет. Использование двухступенчатой очистки воды позволит обеспечить высокое качество выпускаемой продукции.

Планируется выпускать следующий ассортимент продукции в 2017 году:

Ø Искусственно минерализованная газированная вода «Шемонаихинская» - 30%;

Ø Сильно газированные напитки с различными вкусовыми добавками 26 видов – 70%.

Однако спрос населения Шемонаихинского района ВКО носит ярко выраженный сезонных характер, поскольку в зимнее время он составляет примерно 40% от летнего времени.

План выпуска продукции с учетом загрузки мощности 40% составит:

Искусственно минерализованная вода = 56160×40%=22464 бутылок;

Сильно газированные напитки=131040×40%=52416 бутылок.

План производства будет выполняться следующим образом в течении года: в январе, феврале, марте - 40%; в апреле - 60%; в мае - 80%; в июне, июле, августе, сентябре - 100%; в октябре - 70%; в ноябре, декабре - 40%.

Допустимая загруженность мощности оборудования = 8,1%.

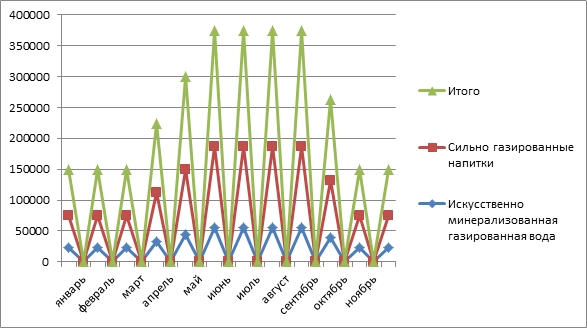

Общий план выпуска продукции с учетом использования производственной мощности составит 1516320 бутылок и приведен в развернутом виде в таблице 3.

Таблица 3 - Производственная программа на 2017 год с учетом использования производственной мощности по месяцам, бутылок

|

Период |

Искусственно минерализованная газированная вода |

Сильно газированные напитки |

Итого |

|

январь |

22464 |

52416 |

74880 |

|

февраль |

22464 |

52416 |

74880 |

|

март |

22464 |

52416 |

74880 |

|

апрель |

33696 |

78624 |

112320 |

|

май |

44928 |

104832 |

149760 |

|

июнь |

56160 |

131040 |

187200 |

|

июль |

56160 |

131040 |

187200 |

|

август |

56160 |

131040 |

187200 |

|

сентябрь |

56160 |

131040 |

187200 |

|

октябрь |

39312 |

91728 |

131040 |

|

ноябрь |

22464 |

52416 |

74880 |

|

декабрь |

22464 |

52416 |

74880 |

|

Итого |

454896 |

1061424 |

1516320 |

На основании данных таблицы 3, построим график планируемого выпуска газированных безалкогольных напитков в натуральном выражении на 2017 год (рисунок 2).

График показывает, что пик производства будет приходиться на летний период, в частности, на июнь, июль, август, сентябрь 2017 года в соответствии с потребностью населения [21].

Рисунок 2 - Производственная программа на 2017 год по выпуску газированных напитков по ТОО «Аракс»

Для воплощения данного плана в жизнь требуется рассчитать потребность в основных фондах и оценить предстоящие экономические затраты на производство газированных безалкогольных напитков согласно производственной программы на 2017 год.

Для производства безалкогольных газированных напитков предприятию требуется следующее оборудование: полуавтомат для производства ПЭТ бутылок, сатуратор для насыщения воды, аппарат разливоукупорочный, фильтр тонкой очистки воды, термоупаковочный аппарат для вакуумной упаковки бутылок, бактерицидная лампа, фильтр грубой очистки воды на общую сумму 3524250 тенге.

Расчет потребности в основных фондах для запуска безалкогольных газированных напитков сведем в таблицу 4.

Таблица 4 - Потребность в основных фондах для запуска безалкогольных газированных напитков, тенге

|

Спецификация оборудования |

Кол-во |

Стоимость всего, (тенге) |

|

Полуавтомат для производства ПЭТ бутылок |

1 |

2100000 |

|

Сатуратор для насыщения воды |

1 |

280000 |

|

Аппарат разливоукупорочный |

3 |

810000 |

|

Фильтр тонкой очистки воды |

1 |

160000 |

|

Термоупаковочный аппарат для вакуумной упаковки бутылок (по 6шт) |

1 |

100000 |

|

Бактерицидная лампа |

1 |

70000 |

|

Фильтр грубой очистки воды |

1 |

4250 |

|

ВСЕГО |

9 |

3524250 |

|

Монтаж и запуск (10%) |

- |

352425 |

|

Итого стоимость линии |

- |

3876675 |

Общая стоимость оборудования с учетом наладочных работ составит 3876675 тенге по данным таблицы 4.

Предприятие имеет в собственности автомашину стоимостью 1250000 тенге, а также цех по производству газированных напитков стоимостью 3250000 тенге. Таким образом, стоимость основных фондов оценивается на сумму 8376675 тенге.

Следующим шагом является расчет материальных затрат для производства безалкогольных напитков по основным калькуляционным статьям. Окончательные расчеты сведем в таблицу 5.

Таблица 5 - Затраты на производство, тенге

|

Элементы затрат |

Сумма, тенге |

|

Материальные затраты |

24776092,83 |

|

Расходы на оплату труда |

5053444,2 |

|

Расходы на амортизацию |

1256501,25 |

|

Прочие расходы |

76370 |

|

Производственная себестоимость |

31162408,28 |

|

Внепроизводственные расходы 2% от с/с |

623248,17 |

|

Полная себестоимость |

31785656,45 |

Распределение затрат на производство:

а) искусственно минерализованной газированной воды = (31785656,45-(1497600:12х8,1))×30%=9232432,94 (тенге).

б) сильно газированных напитков = 31785656,45-9232432,94=22553223,51 (тенге).

Полная себестоимость единицы продукции:

а) искусственно минерализованная газированная вода = полная себестоимость делится на плановый выпуск=9232432,94:454896=20,3 (тенге).

б) сильно газированные напитки = 22553223,51:1061424=21,25 (тенге).

Рентабельность принимается на уровне среднего значения = 25%.

В заключении рассчитаем прибыль от производства:

а) искусственно минерализованной газированной воды = 9232432,94×25%=2308108,24 (тенге);

б) сильно газированных напитков = 22553223,51×25%=5638305,88 (тенге);

Всего прибыль от производства = 2308108,24 + 5638305,88 = 7946414,12 (тенге).

Прибыль на единицу продукции:

а) Прибыль на единицу продукции искусственно минерализованной газированной воды = 2308108,24:454896=5,07 (тенге)

б) Прибыль на единицу продукции сильно газированных напитков = 5638305,88:1061424=5,31 (тенге)

Следующим этапом является расчет оптовой цены на новую продукцию предприятия. В основу расчетов положена формула:

Оптовая цена предприятия = полная себестоимость единицы продукции + прибыль + НДС [1]

НДС составляет 12%.

НДС на единицу продукции:

а) искусственно минерализованной газированной воды = (20,3 +5,07 +)×12% = 3,12 тенге

б) сильно газированных напитков = (21,25+5,31)×12% = 3,42 (тенге)

Оптовая цена единицы продукции:

а) искусственно минерализованной газированной воды = 20,3+ 5,07+ 3,12 =28,49 (тенге);

б) сильно газированных напитков = 21,25+ 5,31+ 3,42 = 29,98( тенге).

Результаты исследования

Из проведенных расчетов следует, что для запуска производства безалкогольных газированных напитков ТОО «Аракс» необходимо капитальные вложения на общую сумму 8346915 тенге, в том числе::

1. На приобретение и монтаж оборудования – 5648110 тенге;

2. Оформление документов в Госстандарте – 50000 тенге;

3. На оборотный капитал - 2648805 тенге.

Кроме того, в резерве ТОО «Аракс» имеется 9123 тыс. тенге. Таким образом, у предприятия достаточно денежных средств для запуска нового вида продукции.

В заключении произведем расчет окупаемости затрат на запуск безалкогольных газированных напитков:

Затраты на запуск нового производства составили 8346915 тенге, годовая прибыль от запуска безалкогольных газированных напитков в год составит -7946414,12 тенге.

Срок окупаемости = затраты (КВ): прибыль [2]

8346915 : 7946414,12 = 1,05 (года) или 12,6 месяцев.

Таким образом, приведенные выше расчеты свидетельствуют о том, что разработанный нами бизнес-план на выпуск безалкогольных газированных напитков для ТОО «Аракс» эффективен, поскольку у предприятия для расширения ассортимента имеются все ресурсы и возможности. Вложенные затраты окупятся в течении 12,6 месяцев, т.е. практически в течении года.

Правильная организация производства выпуска искусственно-газированной минерализованной воды «Шемонаихинская» и газированных напитков, а также рациональное использование ресурсов, являются приоритетными задачами ТОО «Аракс». От решения этих задач зависит и качество продукции, и уменьшение ее себестоимости, следовательно, рост прибыли, возможность внедрения в производство нового оборудования и способность выхода на новые потребительские рынки, а значит конкурентоспособность предприятия в целом.

Таким образом, бизнес-план является инструментом, который позволяет эффективно управлять предприятием, рационально использовать имеющиеся ресурсы и мощности, а также расширять ассортимент выпускаемой продукции, что в свою очередь является основой конкурентоспособности предприятия в целом.

1.Бюджетный кодекс Российской Федерации. http://ppt.ru/kodeks.phtml?kodeks=2 (дата обращения 01.03.2017 г.)

2. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» (с изменениями и дополнениями по состоянию на 01.01.2017 г.).

http://kgd.gov.kz/ru/content/nalogovyy-kodeks-rk (дата обращения 01.03.2017 г.)

3. О Системе государственного планирования в Республике Казахстан. http://www.adilet.gov.kz/ru/node/10986 (дата обращения 01.03.2017 г.)

4. Федеральный закон от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" (с изменениями и дополнениями). http://base.garant.ru/70684666/ (дата обращения 01.03.2017 г.)

5.Александров О. А. Методика бюджетирования в торговых организациях // Экономический анализ: теория и практика. - 2007. - №5 - с.31-38.

6. Алексеева М.А. Планирование деятельности фирмы. М., Финансы и статистика, 2013. - 403 с.

7. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М., Финансы и статистика, 2012. - 112 с.

8. Бизнес-план. Под. ред. Р.Г. Маниловского. М., Финансы и статистика. 2014. - 160 с.

9. Бизнес-планирование: Учебник / Под ред. В. М. Попова и С. И. Ляпунова. - М.: Финансы и статистика, 2014. - 672 с.

10. Бочаров В. В., Леонтьев В. Е. Корпоративные финансы. - СПб.: Питер, 2014. - 592 с.

11. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятия. - М.: Финансы и статистика, 2015. – 456 с.

12. Волков О. И. Экономика предприятия: курс лекций. - М.: ИНФРА-М, 2014. – 350 с.

13. Глухов В.В. Финансовый менеджмент. - СПб.: Специальная литература, 2014. – 300 с.

14. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. - М.: Информационно-издательский дом «Филинъ», Рилант, 2014. - 328 с.

15. Грузинов В.В. Экономика предприятия и предпринимательство. М., Софит, 2013. - 379 с.

16. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. 3-е изд. - М.: «Дело и Сервис», 2014. - 304 с.

17. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. - М.: Финансы, ЮНИТИ, 2014. - 413 с.

18. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие в 2 ч. Ч. 2. Тактическое планирование/под общ. ред. А.И. Ильина. - Мн.: ООО «Новое знание», 2013. - 416 с.

19. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2013. – 565 с.

20. Уткин Э.А. Бизнес-план компании.- М.: ЭКМОС, 2006. – 250 с.

21. Чернопятенко Н.В., Митина Э.А. Роль маркировки в реализации органической продукции // Аэкономика: экономика и сельское хозяйство, 2016. №4 (12). URL: http://aeconomy.ru/science/economy/rol-markirovki-v-realizatsii-organi/

.Budgetnii kodeks Russian Federation. Бюджетный кодекс Российской Федерации. http://ppt.ru/kodeks.phtml?kodeks=2 (accessed 01.03.2017)

2. Kodeks of the Republic of Kazakhstan «О nalogah i drugih obazatelnih platezag v budget (Nalogovii kodeks)» (s izmeneniami i dopolneniami po sostoaniu na 01.01.2017). http://kgd.gov.kz/ru/content/nalogovyy-kodeks-rk (accessed 01.03.2017)

3. О sisteme gosudarstvennogo planirovania v Republic of Kazakhstan. http://www.adilet.gov.kz/ru/node/10986 (accessed 01.03.2017)

4. Federalnii zakon ot 28 june 2014. No 172-FZ "О strategicheskom planirovanii v Russian Federation" (s izmeneniami i dopolneniami). http://base.garant.ru/70684666/ (accessed 01.03.2017)

5. Aleksandrov O.A. Меtodika budgetirovania v torgovih organizaciah // Economicheskii analiz: teoria i praktika. - 2007. - No 5 - Pp.31-38.

6. Аlekseeva М.А. Planirovanie deatelnosti firmi. М., Finansi i statistika, 2013. - 403 p.

7. Balabanov I.Т. Аnaliz i planirovanie finansov hoziastvuchego subiekta. М., Finansi i statistika, 2012. - 112 p.

8. Biznes-plan. Pod. red. R.G. Маnilovskogo. М., Finansi i statistika. 2014. - 160 p.

9. Biznes-planirovanie: Uchebnic / Pod. red. V.М. Popova i S.I. Lapunova. - М.: Finansi i statistika, 2014. - 672 p.

10. Bocharov V.V., Leontiev V.Е. Cоrрorativnie finansi. - SPb.: Piter, 2014. - 592 p.

11. Bocharov V.V. Metodi finansirovania investicionnoi deatelnosti predpriatia. - М.: Finansi i statistika, 2015. – 456 p.

12. Volkov О.I. Economika predpriatia: kurs lekcii. - М.: INFRA-М, 2014. – 350 p.

13. Gluhov V.V. Finansovii menedgment. - SPb.: Specialnai literatura, 2014. – 300 p.

14. Goremikin V.A., Bugulov E.R., Bogomolov А.U. Planirovanie na predpriatii. - М.: Informacionno-izdatelskii dom «Filin», Rilant, 2014. - 328 p.

15. Gruzinov V.V. Economika predpriatia i predprinimatelstvo. М., Sofit, 2013. - 379 p.

16. Doncova L.V., Nikiforova N.А. Compleksnii analiz buhgalterskoi otcetnosti. 3-е izd. - М.: «Delo i Servis», 2014. - 304 p.

17. Igoshin N.V. Investicii. Organizacia upravlenia i finansirovanie: Ucebnik dla vuzov. - М.: Finansi, UNITI, 2014. - 413 p.

18. Iliin А.I., Sinica L.М. Planirovanie na predpriatii: Ucebnoe posobie в 2 v. V. 2. Takticheskoe planirovanie / pod оbch. red. А.I. Iliina. - Мn.: ООО «Novoe znanie», 2013. - 416 p.

19. Kovalev V.V. Metodi ocenki investicionnih proektov. - М.: Finansi i statistika, 2013. – 565 p.

20. Utkin E.А. Biznes-plan company.- М.: EКМОS, 2006. – 250 p.

21. Chernopjatenko N.V., Mitina Je.A. Rol' markirovki v realizacii organicheskoj produkcii Ajekonomika: jekonomika i sel'skoe hozjajstvo, 2016. No 4 (12). URL: http: aeconomy.ru.science.economy.rol-markirovki-v-realizatsii-organi

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,