| INNOV.RU | Информационный портал |

Субординированные облигации как инструмент обеспечения эффективности и безопасности лизинговых сделок кредитными организациями

The subordinated bonds as the instrument of ensuring efficiency and safety of leasing transactions with credit institutions

УДК 336.648

Выходные сведения: Грызунова Н.В., Рожкова Т. В., Волынская М.С. Субординированные облигации как инструмент обеспечения эффективности и безопасности лизинговых сделок кредитными организациями // Иннов: электронный научный журнал, 2017. №1 (30). URL: http://www.innov.ru/science/economy/subordinirovannye-obligatsii-kak-in/

Авторы:

Грызунова Н.В.1, Рожкова Т. В.2 Волынская М.С.3

1д.э.н., профессор, профессор кафедры финансового менеджмента РЭУ им. Г.В.Плеханова, т. 8-499-237-93-46. E-mail: nat-nnn@yandex.ru.

2 Клиентский менеджер корпоративного блока 9 грэйда малого бизнеса. ПАО Сбербанк, E-mail: nat-nnn@yandex.ru.

3Магистр кафедры финансового менеджмента РЭУ им. Г.В.Плеханова, т. 8-499-237-93-46. E-mail: nat-nnn@yandex.ru.

Authors:

Gryzunova of H.B.1, Rozhkova T. B.2, Volynskaya M. C.3

1 Dr.Econ.Sci., professor, professor of department of financial management of REU of G. V. Plekhanov, t. 8-499-237-93-46. E-mail: nat-nnn@yandex.ru.

2 Client manager of the corporate block 9 of a greyd of small business. PAO Sberbank. E-mail: nat-nnn@yandex.ru

3. The master of department of financial management of REU of G. V. Plekhanov

Ключевые слова: субординированные облигации, эластичность лизинга, эффективность, консалтинг, сделка, лизинг, обобщающие показатели эффективности, частные показатели эффективности, Базель III

Keyword: the subordinated bonds , capital productivity, elasticity of leasing, efficiency, consulting, the transaction, the leasing generalizing efficiency indicators, private indicators of efficiency, Basel III

В субординированных облигационных займах можно заметить высокую степень неоднородности и динамизма. Основными актуальными задачами, в сложившихся современных условиях, является выявление предпочтений и определение изменений приоритетов кредиторов.

В статье рассматриваются организационно-экономические признаки лизинговых сделок осуществляемых кредитными организациями. Эффективность лизинговой операции для банка обусловлена такими показателями как доходность, дюрация, риск. Система показателей может включать как обобщающие характеристики развития, так и отделенные частные для детализации условий и степени развития. Главное в этом исследовании – сохранение общего и единственного источника исходных данных и положений и соответствие исследования его стратегическому направлению, несмотря на разнообразие детализирующих показателей. Расчеты, которые позволяют оценить эффект и эффективность лизинговых операций занимают важное место в управлении предприятием. Финансово - экономические показатели, которые рассчитываются по разработанным методикам, лежащие в основе этих аналитических исследований и является обязательной предпосылкой принятия управленческих решений по ведению переговоров по заключению лизинговых договоров или отказа от них.

Annotation: For functioning the bank has to have a certain sum of money and material assets which are resources of this bank. Carrying out operations on attraction of the subordinated loans, the bank can also form these resources. In the subordinated bonded loans it is possible to notice high degree of heterogeneity and dynamism. The main urgent objectives, in the developed modern conditions, is detection of preferences and definition of changes of priorities of creditors. In article organizational and economic signs of the leasing transactions which are carried out by credit institutions are considered. Efficiency of leasing operation for bank is caused by such indicators as profitability, a duration, risk. The system of indicators can include as the generalizing characteristics of development and separated private for specification of conditions and extent of development. The main thing in this research – preservation of the general and only source of basic data and provisions and compliance of a research to his strategic direction, despite a variety of the detailing indicators. Calculations which allow to estimate effect and efficiency of leasing operations take the important place in business management. Financially - economic indicators which pay off by the developed techniques, the cornerstone of these analytical researches and is an obligatory prerequisite of adoption of administrative decisions on negotiating according to the conclusion of leasing contracts or refusal of them.

Введение. Под субординированным облигационным займом понимается кредит (депозит, заем), одновременно удовлетворяющий следующим условиям: срок предоставления кредита не менее пяти лет; срок погашения не установлен; договор кредита содержат положения об обязательном патронате Банка России; рыночность условий займа в самом широком смысле; и пр.

ПАО «Сбербанк» регулярноо пересматривает концепт субординированных облигаций. АО «Сбербанк Лизинг» предлагает услуги по финансированию приобретения оборудования российского и иностранного производства для обновления материально-технической базы предприятий. Специалисты компании готовы оказать клиентам, желающим приобрести технику, содействие в выборе оптимального варианта оформления оборудования в лизинг.

Для этого осуществим анализ входных данных по финансовому лизингу; определим денежные потоки; рассчитаем внутреннюю платность заимствования и денежный поток по альтернативной операцией; сравним внутреннюю платность заимствования; обоснуем вывод о целесообразности заимствования с помощью банковского кредита. Лизинговая программа АО «Сбербанк Лизинг» имеет следующие условия:

- стоимость объекта лизинга: 10953 тыс. руб.;

- авансовый платеж: 1096 тыс. руб. (примерно 10% от стоимости объекта лизинга);

- ежемесячный лизинговый платеж: 411 тыс. руб.;

- срок лизинга: 3 года, или 36 мес.;

- выкупная стоимость после первого года лизинга: 7600 тыс. руб.;

- выкупная стоимость по окончании срока лизинга: 0 руб.

Проанализировав входные данные, можно сделать вывод, что лизинговая схема предусматривает: сумму лизинговой задолженности – 9857 тыс. руб.; срок – 36 мес.; аннуитетную схему погашения с уплатой примерно 28% годовых за пользование лизинговыми средствами (табл. 2.2); оферту – возможность выкупить оборудование за 12 мес. лизинга за 7600 тыс. руб.

Таблица 1-Составляющие лизингового платежа, тыс. руб.

|

Остаток лизинговой задолженности |

Погашение основной суммы |

Проценты за пользование объектом лизинга |

Лизинговый платеж |

|

- |

9857 |

4939,11 |

14796,11 |

|

9681,05 |

175,95 |

235,05 |

411 |

|

9500,9 |

180,15 |

230,85 |

411 |

|

… |

… |

.. |

… |

|

401,43 |

392,08 |

18,92 |

411 |

|

0,00 |

401,93 |

9,57 |

411 |

Для того чтобы определить денежный поток по лизингу, нужно учесть все положительные и отрицательные денежные потоки за соответствующие периоды. Каждый месяц, до конца срока действия лизингового договора лизингополучатель обязан уплачивать 411 тыс. руб. лизингового платежа.

Эта сумма состоит из части стоимости объекта лизинга и процентов за пользование объектом лизинга (табл. 1).Из табл. 1 видно, что остаток лизинговой задолженности на конец первого года лизинга составляет 7445,39 тыс. руб. Исходя из этого можно сделать вывод, что оферта на досрочное погашение лизинговой задолженности в соответствии с лизинговой программой АО «Сбербанк Лизинг» предусматривает штрафные санкции за досрочное погашение. Сумма минимального штрафа составляет 7600 тыс. руб. – 7445,39 тыс. руб. = 154,61 тыс. руб., а максимальный возрастает до 7600 тыс. руб. в зависимости от даты досрочного погашения лизинговой задолженности лизингополучателем. Согласно НК РФ проценты за пользование объектом лизинга включаются в состав валовых расходов предприятия, стоимость объекта лизинга амортизируется по соответствующей норме амортизации. Следовательно, если лизингополучатель декларирует прибыль в отчетном периоде, является плательщиком налога на прибыль предприятия на общих основаниях, то он ежеквартально получает положительный денежный поток в виде «налоговой защиты» по процентной составляющей лизингового платежа.

Амортизация начисляется в соответствии с нормой амортизации соответствующей группы, один раз в квартал. В нашем случае применяется квартальная норма амортизации – 10% (табл. 2.).

Таблица 2.- Расчет амортизационных отчислений, тыс. руб.

|

Расчетный квартал |

Начисленная амортизация |

Накопленная амортизация |

Остаточная стоимость |

|

1 |

1095,3 |

1095,3 |

9857,7 |

|

2 |

985,77 |

2081,07 |

8871,93 |

|

… |

… |

… |

… |

|

12 |

343,72 |

7859,55 |

3093,45 |

По аналогии с «налоговым защитой» по процентным платежам получим «налоговую защиту» по амортизационными отчислениями. Например, в конце третьего месяца первого квартала пользование объектом лизинга лизингополучатель получит амортизационную «налоговую защит», которая составляет: произведение начисленной амортизации за соответствующий квартал и ставки налога и равна 273,83 тыс. руб. Денежные потоки финансового лизинга по программе АО «Сбербанк Лизинг» будут иметь такой вид (табл. 3).

Таблица 3.- Денежные потоки по финансовому лизингу, тыс. руб.

|

Месяц расчета |

Лизинговый платеж |

«Налоговая защита» по лизинговым платежам |

Амортизационная «налоговая защита» |

Всего |

|

0 («входной») |

- |

- |

- |

-9857 |

|

1 |

-411 |

- |

- |

-411 |

|

2 |

-411 |

- |

- |

-411 |

|

… |

… |

… |

… |

… |

|

36 |

-411 |

14,14 |

85,93 |

-310,93 |

Из табл. 3 видно, что «входной» денежный поток тоже существует, отказываться от него как составляющие аналитического расчета нельзя. Предприятие получает актив, который учитывает на балансе, без отвлечения средств на его приобретение. В случае если бы предприятие не обращалось к рынку капитала, а приобрело актив за собственные средства, то оно бы получило отрицательный денежный поток, равный стоимости приобретения.

Для маневрирования эффективностью банки используют облигации, они же могут являтся гарантами стабильности, см. табл. 4.

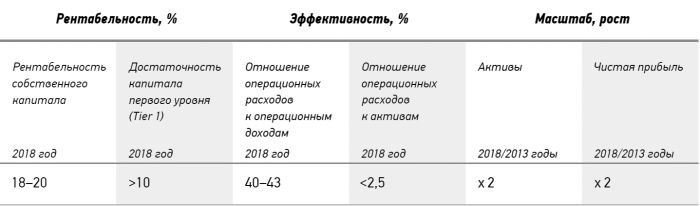

Таблица 4 – Основный показатели деятельности Банковской группы ПАО «Сбербанк России»

Субординированные облигации обладают более низким статусом, в сравнении с прочими ценными бумагами заемщика. Неприятны для их владельца тем, что при банкротстве эмитента, обязательства по данным облигациям выплачиваются во вторую очередь.

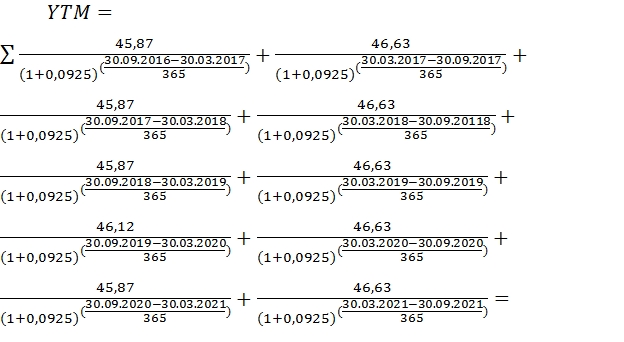

Следует отметить, что эффективная доходность, характеризующая показатель, рассчитанный при условии реинвестирования купонных платежей в течении года по одной и той же ставке, по которой осуществляют первоначальное размещение равна 9,457% это среднерыночная сейчас ставка.

Эффективная доходность является корнем уравнения, имеющего следующий вид:

где,

где,

r – эффективная доходность; C(i) – купонная выплата в момент i; t[0] – текущая дата; t[i] – дата i-ой купонной выплаты; N – номинал; P – текущая цена (включая НКД);T – количество выплат по облигации

Расчет эффективной доходности по например, суб.облигации СБО-37 составит:

= 1442,71

= 1442,71

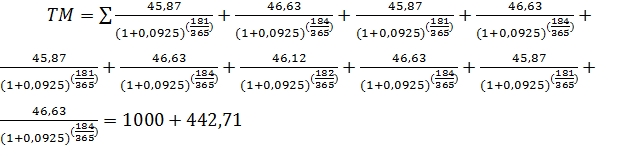

Для оценки стабильности и доходности определяют дюрацию. Суть дюрации чтобы отследить, через какое время инвестор возместит все расходы, связанные с покупкой облигации. Чем больше дюрация, тем более волатильна цена в условиях изменения процентной ставки и наоборот.

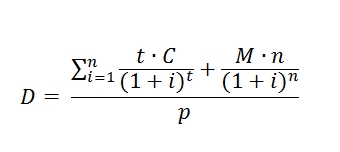

Расчет дюрации ценной бумаги может быть произведен по формуле:

(2)где,

(2)где,

D – дюрация; n – количество платежей; t – время, необходимое для полного погашения; M – погашение номинальной стоимости ценной бумаги; С – денежный поток процентных доходов; i – ставка дисконтирования; p – рыночная стоимость ценной бумаги. Расчёт дюрации для СБО -37:

Как видно, это очень неплохой результат.

Дисконтируем денежные потоки по лизингу и с помощью финансового калькулятора подберем такую платность, которая бы уравнивала денежные потоки и лизинговую сумму. При этом будем считать, что первый денежный поток по лизингу возникает первого числа первого месяца года, а последний (тридцать шестой) – последнего числа месяца последнего дня последнего года действия лизингового договора; временные промежутки между получением денежных потоков – равны между собой. В результате получаем внутреннюю ставку платности финансового лизинга по программе АО «Сбербанк Лизинг» r = 10,86%. Как видим доходность суб.облигаций и лизинга согласуются между собой.

Результаты и обсуждения. Проблемами субординированных облигаций занимались такие экономисты как, Роуз Питер, Тагирбеков К.Р., Масленченков Ю.С. Особый интерес представляют работы В. Арсеньева, Г.С. Пановой, Э.Дж. Далан, Э.Рида, О.М. Марковой, Э.С. Каценеленбаум. В нашей стране использование кредитными организациями субординированных облигаций связано с переходом российской банковской системы на Базель III.

Первым субординированные еврооблигации, соответствующие требованиям Базеля III, разместил Московский Кредитный Банк (МКБ), привлекший 500 млн дол. сроком 5,5 лет под 8,75 % годовых. Премия к его «старшим» облигациям составила 250 базисных пунктов. Среди российских банков, разместивших субординированные облигации, агентство Прайм называет такие, как Сбербанк, Россельхозбанк, Банк ВТБ, Газпромбанк и др.

Выводы. Таким образом, изложен субъективный взгляд на принципиальные подходы, которые применяются при поиске источников финансирования обновления основных фондов. В рассматриваемом случае финансовый лизинг по программе АО «Сбербанк Лизинг» является лучшим и практически безальтернативным источником формирования капитала для тех предприятий, которые не имеют возможности получить банковское финансирование по различным причинам (вновь, без кредитной истории, убыточные и др.). Финансовые менеджеры стремятся реализовать стратегию сохранение кредитной привлекательности и получения прибыли, гарантированного лизингодателем в соответствии с заключенным соглашением.

Дополнительный «запас прочности» для кредитных организаций, осуществляющих крупные сделки (лизинг) обеспечивают облигации. Чаще всего, перед тем как принять решение об осуществлении размещения выпуска облигаций эмитентами в совокупности с рядом финансовых консультантов осуществляется разработка концепции облигационных займов. Насколько сильная заинтересованность инвесторов в приобретении облигаций данного эмитента, насколько высок уровень кредитного качества эмитента, какова финансовая история, объемы запланированного займа, конъюнктура рынка и прочее.

1. Dudin M.N., Frolova Е.Е., Gryzunova N.V., Shuvalova E.B.

THE DEMING CYCLE (PDCA) CONCEPT AS AN EFFICIENT TOOL FOR CONTINUOUS QUALITY IMPROVEMENT IN THE AGRIBUSINESS//

Asian Social Science. 2015. Т. 11. № 1. С. 239-246.

2. Абашина А.М. Аренда и лизинг. Бух.учет и налогообложение. Проводки и примеры.(2-е изд., переработанное и дополненное)/А.М. Абашина. - М.: Филинъ, 2011г. – 518с.

3. Васильев Н. М. Лизинг: организация, нормативно - правовая основа, развитие: Учеб.пособие/ Н.М. Васильев. – М.: ДеКа, 2011. – 176 с.

4. Васильев Н.М.Лизинг как механизм развития инвестиций и предпринимательства: Учеб.пособие/ Н.М. Васильев, С.Н.Катырин.- М.: ДеКА, 2012. - 247с.

5. Галиаскаров Ф.М.Международные лизинговые операции: Учебное пособие/ Ф.М. Галиаскаров, Г.Г.Муфтиев. - Уфа: УИ РГТЭУ, 2013. – 129 с.

6. Грызунова Н.В. Налоговое планирование инвестиционной деятельности рыночных субъектов.\ В сборнике: Инновационная стратегия развития России в условиях глобализации мировой экономики2013. С. 264-267.

7. Грызунова Н.В. Создание ресурсосберегающих структур на базе НКО в энергетическом комплексе России// Современная наука. 2015. № 3. С. 10-17.

8. Грызунова Н.В. Управление финансами хозяйствующих субъектов: современные технологии кредитования рыночных субъектов в условиях дефицита ликвидности// Статистика и Экономика. 2014. № 6-2. С. 285-288.

9. Грызунова Н.В., Киселёва И.А.Управление денежными потоками предприятия и их оптимизация // Национальные интересы: приоритеты и безопасность. 2016. № 7 (340). С. 119-130.

10. Дудин М.Н., Грызунова Н.В., Шувалова Е.Б. Пути оптимизации структуры финансовых ресурсов предприятия: управленческий аспект// Путеводитель предпринимателя. 2014. № 24. С. 261-272.

11. Киселева И.А. Методологические аспекты управления банковскими рисками / Финансовый менеджмент, М. – 2001. № 1. С. 13-26.

12. Киселева И.А. Моделирование оценки рисков в процессе принятия банковских решений / Аудит и финансовый анализ, № 1, М. – 2002, с.118-124.

13. Киселева И.А. Моделирование рисковых ситуаций. – Учебное пособие / Евразийский открытый институт, М., МЭСИ, 2011. 152 с.

14. Киселева И.А., Трамова А.М. Риски при реализации инновационного проекта в туристической отрасли // Аудит и финансовый анализ. 2012. № 2. С. 182–185.

15. Ласкина Н.В. Комментарий к Федеральному закону от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»/ Н.В. Ласкина. - Система ГАРАНТ, 2011 г.

16. Макейчева Д.А., Грызунова Н.В. Воздействие налоговой политики на факторы экономического роста в Российской Федерации./ В сборнике: Влияние науки на инновационное развитие Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 55-57.

17. Муфтиев Г.Г.Теоретические основы финансового менеджмента: Учебное пособие/ Г.Г. Муфтиев, Ф.М. Галиаскаров. - Уфа: УИ РГТЭУ, 2013. – 124 с.

18. Нешитой А.С. Финансы: Учебник/ А.С. Нешитой. – М.: «Дашков и К», 2013.-118с.

19. Ольховская Р.Г. Метод расчета платежей по лизингу, обеспечивающий безубыточность деятельности лизингодателя / Р.Г. Ольховская – М.: Лизинг ревю, 2015. – 250 с.

20. Поляков Г.Б. Финансы. Денежное обращение. Кредит:/ Под ред. Поляка Г.Б. – М.: ЮНИТИ, 2014. – 293с.

21. Шабашев В.А, Лизинг: основы теории и практики : учебное пособие / В.А. Шабашев Е.А. Федулова, А.В. Кошкин; под ред. проф. Г.П. Подшиваленко. – 2-е изд. – М.: КНОРУС, 2015.

1. Dudin M.N., E.E., Gryzunova N.V Frolova., Shuvalova E.B.

THE DEMING CYCLE (PDCA) CONCEPT AS AN EFFICIENT TOOL FOR CONTINUOUS QUALITY IMPROVEMENT IN THE AGRIBUSINESS//

Asian Social Science. 2015. T. 11. No. 1. Page 239-246.

2. Abashina A. M. Rent and leasing. Accounting and taxation. Conductings and examples. (2nd prod., processed and added) / A. M. Abashina. - M.: Филинъ, 2011 – 518 pages.

3. Vasilyev N. M. Leasing: the organization, it is standard - a legal basis, development: Ucheb.Posobiye/N. M. Vasilyev. – M.: Sound board, 2011. – 176 pages.

4. Vasilyev Н.М.Лизинг as mechanism of development of investments and business: Ucheb.Posobiye/N. M. Vasilyev, S. N. Katyrin. - M.: SOUND BOARD, 2012. - 247 pages.

5. Galiaskarov F.M.Mezhdunarodnye leasing operations: Educational grant / F.M. Galiaskarov, G. G. Muftiyev. - Ufa: UI RGTEU, 2013. – 129 pages.

6. Gryzunova N. V. Tax planning of investment activity market subjektov.\In the collection: The innovative strategy of development for Russia in the conditions of globalization world ekonomiki2013. Page 264-267.

7. Gryzunova N. V. Creation of resource-saving structures on the basis of NPO in a power complex of Russia//Modern science. 2015. No. 3. Page 10-17.

8. Gryzunova N. V. Management of finance of economic entities: modern technologies of crediting of market subjects in the conditions of deficiency of liquidity//Statistics and Economy. 2014. No. 6-2. Page 285-288.

9. Gryzunov N. V., Kiselyov I.A.Upravleniye cash flows of the enterprise and their optimization//National interests: priorities and safety. 2016. No. 7 (340). Page 119-130.

10. Dudin M. N., Gryzunova N. V., Shuvalova E. B. Ways of optimization of structure of financial resources of the enterprise: administrative aspect//Guide of the businessman. 2014. No. 24. Page 261-272.

11. Kiselyova I. A. Methodological aspects of management of bank risks / Financial management, M. – 2001. No. 1. Page 13-26.

12. Kiselyova I. A. Modeling of assessment of risks in the course of adoption of bank decisions / Audit and the financial analysis, No. 1, M. – 2002, page 118-124.

13. Kiselyova I. A. Modeling of risk situations. – Manual / Euroasian open institute, M., MESI, 2011. 152 pages.

14. Kiselyova I. A., Tramova A. M. Risks at implementation of the innovative project in tourist branch//Audit and the financial analysis. 2012. No. 2. Page 182-185.

15. Laskina N. V. The comment to the Federal law from 11/14/2002 No. 161-FZ "About state and municipal unitary enterprises" / N. V. Laskina. - GUARANTOR system, 2011.

16. Makeycheva D. A., Gryzunova N. V. Impact of tax policy on factors of economic growth in Russian Federatsii./In the collection: Influence of science on innovative development Collection of articles of the International scientific and practical conference. Editor-in-chief: Sukiasyan Asatur Albertovich. 2016. Page 55-57.

17. G.G. muftis. Theoretical bases of financial management: Educational grant / G. G. Muftiyev, F. M. Galiaskarov. - Ufa: UI RGTEU, 2013. – 124 pages.

18. Neshita A. S. Finance: Textbook/Ampere-second. Neshita. – M.: "Dashkov and To", 2013. - 118 pages.

19. Olkhovskaya R. G. The method of calculation of payments for leasing providing profitability of activity of the lessor / R. G. Olkhovskaya – M.: Leasing of a revue, 2015. – 250 pages.

20. Poles G. B. Finance. Monetary circulation. Credit:/Under the editorship of Pole G.B. – M.: UNITY, 2014. – 293 pages.

21. Shabashev V. A, Leasing: bases of the theory and practice: manual/VA. Shabashev E. A. Fedulova, A. V. Koshkin; under the editorship of the prof. G. P. Podshivalenko. – 2nd prod. – M.: KNORUS, 2015.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,