| INNOV.RU | Информационный портал |

Тенденции на рынке продаж аптечной косметики

Trends in the market of sale of pharmacy cosmetics

УДК 338.51

Выходные сведения: Квачахия Л.Л. Тенденции на рынке продаж аптечной косметики // Иннов: электронный научный журнал, 2018. №6 (39). URL: http://www.innov.ru/science/economy/tendentsii-na-rynke-prodazh-aptechn/

Авторы:

Квачахия Л.Л. 1 1 кандидат фармацевтических наук, доцент кафедры фармакологии ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Российская Федерация, Lekso82@yandex.ru

Authors:

Kvachaniya L.L. 1 1 candidate of science of pharmaceutical, associate professor of department «Pharmacology», «Kursk State Medical University», Kursk, Russian Federation, Lekso82@yandex.ru

Ключевые слова: аптечная косметика, фармацевтический рынок

Keyword: chemist's cosmetics, pharmaceutical market

Annotation: The commercial sector in the pharmaceutical market develops more and more intensively every year. Effective work with the segment of chemist's cosmetics today is one of the key elements of increasing the competitiveness of the pharmacy. Over the past decade, the proportion of drugs for skin care and its derivatives in the overall structure of the pharmacy assortment acquires a strong tendency to expand, which is primarily due to the peculiarities of their positioning with the formation of the image of «pharmaceutical cosmetics» that realizes the ability to prevent and correct various dermatological pathologies against the background of an acceptable security profile. At present, in the conditions of constant strengthening of competition, a systematic study of consumer behavior factors in the market is necessary, including in the pharmaceutical cosmetics market, where it is required to solve the problems of their detection, predict their dynamics and the impact directed at them. The factors of consumer behavior in the pharmaceutical cosmetics market, with their effective management, provide consumer loyalty in the form of consumer loyalty to the pharmacy organization. Modern problems of interaction between all participants in the process of providing the population with cosmetics are due to a complex competitive environment, the key factors of which must be taken into account in the process of solving the problems of maintaining the quality of the commodity flow at all stages of commodity circulation, using various technologies to improve the logistics aspects of the activities of pharmaceutical organizations.

Введение

С каждым годом все большую популярность приобретают аптечные продажи косметических средств [1]. Аптечная косметика остается одним из направлений, стойко переносящим нестабильные финансовые условия и кризисные явления последних лет. Объемы продаж ежегодно увеличиваются [2]. Несмотря на то, что в аптечной сети может продаваться любая косметика, производители позиционируют свою продукцию, как уникальную, благодаря ряду таких отличительных особенностей: надежность, эффективность, лечебные свойства и др. Это обусловлено обязательным условием присутствия косметики на аптечной полке - наличием сертификата безопасности и прохождение процедуры регистрации [3].

Материалы и методы

Исследование осуществлялось на основе монографического метода анализа объемов продаж аптечной косметики в 2015-2016 годах в РФ, а также выявления тенденций продаж данной продукции по отдельным типам в стоимостном и натуральном выражении.

Основные результаты исследования

Аптека в настоящее время является одним из популярных мест приобретения косметических средств. Сегодня в аптеке можно найти косметические средства, которые не только обладают лечебным эффектом, но и отвечают за уход и красоту [4-6]. Косметика может быть для лица, волос, рук и т.д., делиться по возрастам [7]. Сетям и одиночным точкам систематически необходимо изучать косметические бренды, появляющиеся на рынке, чтобы удовлетворять потребительский спрос и следить за новинками. В 2017 году в российских аптечных сетях было представлено 1 690 различных брендов косметики, более 15 тыс. полных наименований.

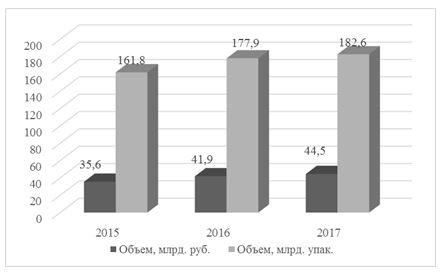

Косметические средства отличаются – по цене, по назначению, форме выпуска [8-10]. Компания DSM Group предлагает классификацию косметических товаров, разделяя ее на 3 группы. К первой относится косметика «mass market», считающаяся наиболее доступной по цене, предназначенная для ухода за кожей, волосами и ногтями и реализуемая как в аптечных учреждениях, так и в других торговых точках (Garnier, Nivea и др.) [11]. Ко второй - активная (лечебная) косметика, применяемая для лечения и профилактики определенных заболеваний, содержит различные биологически активные вещества («Софья» (крема и бальзамы), крема «Боро Плюс» и др.) [12]. К третьей - селективная (премиум и люкс класс) косметика, характеризующаяся наличием узкоспециализированных линеек, четко разделенных между собой и предназначенных для определенных состояний кожи или волос [13-15]. Как правило, такой вид косметики реализуется преимущественно через аптечные учреждения (Vichy, Avene, Uriage и др.) (рисунок 1).

Рисунок 1 – Динамика объема продаж косметики в аптеках в РФ

Основной прирост косметики в стоимостном выражении обусловлен увеличением объема продаж селективной косметики, который в 2017 году вырос на 7,9%. Это привело к увеличению удельного веса марок данной категории в рублях с 36,7% до 37,2%. В упаковках вес данной группы ниже – около 11%, не смотря на это, наблюдается незначительный (2%). Такая динамика обеспечена в большей мере брендом Librederm, который появился несколько лет назад и конкурирует с уже узнаваемой частью аптечной селективной косметики такими как Vichy и La Roche-Posay. Агрессивная рекламная политика компании «Зелдис» помогает продавать собственный бренд, и привлекает потребителя в аптеку, что развивает сегмент аптечной косметики. А вот в натуральном выражении прирост продаж связан в большей степени с увеличением категории активной (лечебной) косметики. Данная группа занимаем более 56% всех косметических средств, реализуемых в аптеке. Косметика mass-market отстает по темпам развития от других групп. Здесь главной причиной является то, что аптека для данного подсегмента не является основным каналом продвижения. При этом аптеки постоянно оптимизируют ассортимент, и позиции, относящиеся к mass-market, в первую очередь, попадают под выведение. Так, в 2017 году через аптечную сеть можно было купить 850 различных брендов косметики mass-market, что на 3,5% ниже, чем в 2016 году.

Средняя стоимость упаковки косметического средства в розничных ценах аптек в 2017 году была равна 244 руб./упак. Относительно 2016 года она выросла на 3,5%. При рассмотрении рынка по сегментам можно увидеть, что селективные средства выросли в цене на 3,6%, стоимость одной упаковки лечебной косметики стала дороже на 2,7%, а вот цены на средства из mass-market сегмента увеличились менее всего - на 2,5%. Аптека предлагает потребителю обширный выбор косметических средств, разнообразием отличаются как марки косметики, так и формы выпуска и назначения такой продукции (рисунок 2).

Рисунок 2 – Динамика структуры аптечных продаж косметики по типам, %

Наиболее популярной косметикой у потребителя являются универсальные косметические средства [16, 17] – на их долю приходится 36,2% в натуральном выражении. А вот больше всего денег покупатель оставляет в аптеке, приобретая средства для лица – 26%. Это не удивительно, так как в структуре представленных для лица средств лидируют марки селективной косметики, средняя цена на которые около 800 рублей. Так производители выпускают сразу целые линейки продукции, которые могут увлажнять и питать кожу, иметь лифтинг эффект и т.д. [18-20]. Данная группа косметических средств показывает один из максимальных приростов в натуральном выражении (5,4%), что привело к увеличению доли косметики для лица в общем объеме на 0,7%.

Наибольшую долю в структуре косметики по возрастному фактору занимает универсальная косметика, рассчитанная для всех возрастных категорий (77,9% стоимостного объема продаж и 80,2% натурального объема). Косметика для детей от 0 до 14 лет составляет 8,3% стоимостного и 14% натурального объема. 6,2% доли рынка в стоимостном выражении занимает косметика для людей среднего возраста (после 25 лет). В этой категории наблюдается перевес в сторону премиальной и люксовой косметики – 80,9% объема данной категории приходится на селективную косметику. Самый большой перевес в сторону дорогой косметики наблюдается у сегмента для пожилого возраста (после 60 лет), в данной категории селективная косметика занимает 92,8% стоимостного объема продаж. В результате сегмент косметики для пожилого возраста демонстрирует максимальный прирост в деньгах около 20%. А вот категория потребителей молодого и юношеского возраста предпочитают другие каналы сбыта, поэтому продажи косметики в данном сегменте упали на 13,1%. Косметика от российских производителей более востребована на рынке потребителем, чем зарубежная. Отечественная косметика занимает более 71% натурального объема продаж. При рассмотрении стоимостного объема продаж можно отметить, что рынок практически поделен пополам, однако наблюдается перевес в сторону импортной косметики (около 54% продаж).

Внутри сегментов наблюдается различное соотношение отечественной и зарубежной косметики. В 2017 году премиальная и люксовая косметика представлена импортными косметическими средствами, которые занимают 75% рынка в рублях и 52% в упаковках. Единственный отечественный бренд Librederm, который частично производится на территории нашей страны, продается в том же объеме, что и остальная отечественная селективная косметика (9,8 млн. упак.). Сегмент лечебной косметики, наоборот, преимущественно представлен отечественными брендами, которые лидируют как по стоимостному (61%), так и по натуральному (76%) показателям. В сегменте mass market доля отечественной косметики возросла относительно прошлого года в стоимостном выражении и составила 54%. Основными отечественными брендами являются «Детский крем» и «Мое солнышко», которые совокупно занимают около 20% рынка в рублях.

Заключение

Динамика продаж аптечной косметики в позволяет нам сделать несколько выводов о развитии рынка в 2015-2017 гг. Разнонаправленная динамика стоимостных и натуральных объемов свидетельствует о фокусировании потребительского спроса на более дорогостоящих люксовых марках (устойчивый прирост продаж показали бренды La Roche-Posay, Avene, Uriage). Именно дорогостоящая селективная косметика продемонстрировала самый заметный рост объема продаж (5,4%). Однако самым стабильным сегментом выглядит лечебная косметика, представленная большим количеством брендов, не имеющая явного лидера и представляющая потребителю широкий спектр средств по более демократичным ценам, чем в сегменте селективной косметики. Так, объемы продаж аптечной продукции зависят от типа косметических средств, а также от ценовой политики и ассортимента продукции.

1. Крымов С.М., Дудаков Г.С. Комплекс мероприятий по развитию малого бизнеса в торговле // В сборнике «Лучшая научная статья 2017»; сборник статей XIV Международного научно-практического конкурса. 2017. С. 62-67.

2. Рогачева Ж. Формирование системы показателей реляционных стратегий // Предпринимательство. 2014. № 2. С. 42-51.

3. Кушниренко Т.В. Описание инвестиций в человека на базе концепции жизненного цикла //Вестник Томского государственного педагогического университета. 2017. № 9. С. 38-39.

4. Крымов С.М., Рогачева Ж.С. Модернизация предприятий на основе реализации стратегических изменений //Экономика и предпринимательство. 2014. №5-1 (46-1). С. 356-360.

5. Кириллова Т.В. Методика оценки эффективности системы мерчандайзинга предприятия розничной торговли //Экономика и предпринимательство. 2016. № 10-2 (75-2). С. 621-627.

6. Крымов С.М. Маркетинговые аспекты сервизации экономики //Актуальные проблемы теории и практики маркетинга: коллективная монография; Донской государственный технический университет. Ростов-на-Дону, 2014.С. 5-22.

7. Крымов С. Развитие маркетинговых процессов в деятельности организаций: информационная модель // Предпринимательство. 2015. № 4. С. 114-117.

8. Голубков Е.П. АBC- и XYZ-анализ: проведение и оценка результативности // Маркетинг в России и за рубежом. 2015. № 3.

9. Михайлова В.Н., Кирщина И.А. Фармацевтическая организация в системе государственного контроля: актуальность, проблемы, пути решения // Современные проблемы науки и образования. 2015. № 2-2. С. 515.

10. Леонов Ю. Ценообразование в сфере услуг //Аудит и налогообложение. 2016. № 9. С. 23– 28.

11. Яковлева Д.Н., Битерякова А.М. Некоторые аспекты анализа аптечного ассортимента в сетевых аптеках // Экономический вестник фармации. 2015. № 1. С. 23–27

12. Бойко В.Н., Лисовский П.А. Особенности конкуренции на российском фармацевтическом рынке // Новая аптека. Эффективное управление. 2013. № 11. С. 61-64.

13. Тюренков И.Н. Риск снижения доходности аптек при ценовых маневрах //Фармация. 2014. №3. С.27—29.

14. Елисютина, О. Г. Уход за чувствительной кожей с использованием косметических средств линии Сенсидиан® // Российский аллергологический журнал. 2014. № 1. С. 64-68.

15. Тюренков И.Н., Горшунова Л.Н., Битерякова A.M. Анализ аптечного ассортимента // Экономический вестник фармации. 2014. № 1. С. 61-67.

16. Папий Н.А. Медицинская косметика: Рук-во для врачей // 4-е изд., перераб. и доп. — Минск: Беларусь, 2015. 304 с.

17. Ходырева Т.В., Жунева М.В., Ермолаева Е.В. Особенности рекламы на фармацевтическом рынке // Бюллетень медицинских интернетконференций. 2015.

18. Шустова К., Граздич Л., Ермолаева Е.В. Предпринимательство в медицине // Бюллетень медицинских интернет-конференций. 2015.

19. Петрова Н. П. Система независимой оценки (подтверждения) соответствия парфюмерно-косметической продукции в Российской Федерации // Вестник дерматологии и венерологии. 2015. № 6. С. 90-96.

20. Аккардо Ч. Перинеовагинальный лифтинг – новое решение в лечении генитального пролапса и сексуальных расстройств // Акушерство и гинекология. 2015. № 9. С. 98-102.

1. Krymov S.M., Dudakov G.S. Kompleks meropriyatij po razvitiyu malogo biznesa v torgovle. V sbornike «Luchshaya nauchnaya stat'ya 2017»; sbornik statej XIV Mezhdunarodnogo nauchno-prakticheskogo konkursa. 2017. Pp. 62-67.

2. Rogacheva ZH. Formirovanie sistemy pokazatelej relyacionnyh strategij. Predprinimatel'stvo. 2014. No 2. Pp. 42-51.

3. Kushnirenko T.V. Opisanie investicij v cheloveka na baze koncepcii zhiznennogo cikla //Vestnik Tomskogo gosudarstvennogo pedagogicheskogo universiteta. 2017. No 9. Pp. 38-39.

4. Krymov S.M., Rogacheva Z.S. Modernizaciya predpriyatij na osnove realizacii strategicheskih izmenenij. Ekonomika i predprinimatel'stvo. 2014. No5-1 (46-1). Pp. 356-360.

5. Kirillova T.V. Metodika ocenki ehffektivnosti sistemy merchandajzinga predpriyatiya roznichnoj torgovli. Ekonomika i predprinimatel'stvo. 2016. No 10-2 (75-2). Pp. 621-627.

6. Krymov S.M. Marketingovye aspekty servizacii ehkonomiki //Aktual'nye problemy teorii i praktiki marketinga: kollektivnaya monografiya; Donskoj gosudarstvennyj tekhnicheskij universitet. Rostov-na-Donu, 2014. Pp. 5-22.

7. Krymov S. Razvitie marketingovyh processov v deyatel'nosti organizacij: informacionnaya model'. Predprinimatel'stvo. 2015. No 4. Pp. 114-117.

8. Golubkov E.P. ABC- i XYZ-analiz: provedenie i ocenka rezul'tativnosti. Marketing v Rossii i za rubezhom. 2015. No 3.

9. Mihajlova V.N., Kirshchina I.A. Farmacevticheskaya organizaciya v sisteme gosudarstvennogo kontrolya: aktual'nost', problemy, puti resheniya. Sovremennye problemy nauki i obrazovaniya. 2015. No 2-2. Pp. 515.

10. Leonov YU. Cenoobrazovanie v sfere uslug //Audit i nalogooblozhenie. 2016. No 9. Pp. 23– 28.

11. Yыkovleva D.N., Biteryakova A.M. Nekotorye aspekty analiza aptechnogo assortimenta v setevyh aptekah. EHkonomicheskij vestnik farmacii. 2015. No 1. Pp. 23–27.

12. Bojko V.N., Lisovskij P.A. Osobennosti konkurencii na rossijskom farmacevticheskom rynke. Novaya apteka. Effektivnoe upravlenie. 2013. No 11. Pp. 61-64.

13. Tyurenkov I.N. Risk snizheniya dohodnosti aptek pri cenovyh manevrah. Farmaciya. 2014. No3. Pp. 27-29.

14. Elisyutina, O. G. Uhod za chuvstvitel'noj kozhej s ispol'zovaniem kosmeticheskih sredstv linii Sensidian. Rossijskij allergologicheskij zhurnal. 2014. No 1. Pp. 64-68.

15. Tyurenkov I.N., Gorshunova L.N., Biteryakova A.M. Analiz aptechnogo assortimenta. EHkonomicheskij vestnik farmacii. 2014. No 1. Pp.61-67.

16. Papij N.A. Medicinskaya kosmetika: Ruk-vo dlya vrachej. 4-e izd., pererab. i dop. — Minsk: Belarus', 2015. 304 p.

17. Hodyreva T.V., Zhuneva M.V., Ermolaeva E.V. Osobennosti reklamy na farmacevticheskom rynke. Byulleten' medicinskih internetkonferencij. 2015.

18. Shustova K., Grazdich L., Ermolaeva E.V. Predprinimatel'stvo v medicine. Byulleten' medicinskih internet-konferencij. 2015.

19. Petrova N.P. Sistema nezavisimoj ocenki (podtverzhdeniya) sootvetstviya parfyumerno-kosmeticheskoj produkcii v Rossijskoj Federacii. Vestnik dermatologii i venerologii. 2015. No 6. Pp. 90-96.

20. Akkardo CH. Perineovaginal'nyj lifting – novoe reshenie v lechenii genital'nogo prolapsa i seksual'nyh rasstrojstv. Akusherstvo i ginekologiya. 2015. No 9. Pp. 98-102.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,