| INNOV.RU | Информационный портал |

VaR – модели оценки инвестиционных рисков

VaR – model assessment of investment risks

УДК 330

Выходные сведения: Киселева И.А. VaR – модели оценки инвестиционных рисков // Иннов: электронный научный журнал, 2017. №1 (30). URL: http://www.innov.ru/science/economy/var-modeli-otsenki-investitsionnykh/

Авторы:

Ирина Анатольевна Киселева, доктор экономических наук, профессор, профессор кафедры математических методов в экономике, Российский экономический университет им. Г.В. Плеханова, Москва, Российская Федерация Kia1962@list.ru

Authors:

Irina Anatolievna Kiselеvа, Plekhanov Russian University of Economics, Moscow, Russian Federation, Kia1962@list.ru

Ключевые слова: инвестиционый риск, метод VaR, управление риском

Keyword: investment risk, the VaR method, risk management

Особенности становления российской экономики, которые сложились на сегодняшний день, подтверждают тот факт, что, несмотря на позитивное развитие инвестиционной деятельности, рост уровня рисков в последнее время значительно затрудняет выбор наиболее целесообразных направлений финансирования.

С целью проведения комплексного анализа рыночного риска в наше время в мировой практике все чаще используется методология Value-at-Risk (VaR). Особенно широко методология VaR стала использоваться в последние годы и в наше время применяется в качестве единого унифицированного подхода к оценке инвестиционных рисков многими международными финансовыми, в том числе банковскими, организациями. На сегодня VaR стал своеобразным способом мышления о рисках, подчеркивающим важность не только результата анализа риска, но и самого процесса его оценки.

Определение понятия VaR неотъемлемо включает в себя знание функции распределения прибыльности инвестиционного портфеля за конкретный промежуток времени. При этом, в случаях, когда стандартное отклонение как мера риска обозначает «ширину» плотности распределения прибыли от портфеля инвестиций, то VaR позволяет выявить непосредственно величину потерь в стоимости данного портфеля, соответствующую заданному весу «хвоста» распределения.

Annotation: In our time, in view of current trends of market relations the basis of progress and source of economic growth is the development of investment. The approach to assessing the effectiveness of investments should include a grounded, from the scientific point of view, investment portfolio management mechanisms to ensure the integration of existing risks, and to assess the rationality of investment projects.

Features of formation of the Russian economy, which have emerged to date, confirm the fact that, despite the positive development of investment activity, increase the level of risk in recent years makes it difficult to select the most appropriate areas of finance.

In order to conduct a comprehensive analysis of the market risk in our time in the world practice is increasingly used methodology of Value-at-Risk (VaR). Especially widely VaR methodology was used in recent years and today is used as a single, unified approach to the assessment of investment risks in many international finance, including banking and organizations. Today, VaR has become a kind of way of thinking about the risks, emphasizing the importance of not only the result of the risk analysis, but also of its evaluation process.

Definition of VaR inherently involves knowledge of the distribution function of the profitability of the investment portfolio over a specified period of time. At the same time, in cases where the standard deviation as a measure of risk refers to the "width" of the density distribution of profits from the investment portfolio, the VaR allows to identify directly the value of the loss in value of the portfolio, corresponding to a predetermined weight "tail" of the distribution.

Понятие и сущность VаR – модели оценки инвестиционных рисков

С целью проведения комплексного анализа рыночного риска в наше время в мировой практике все чаще используется методология Value-at-Risk (VaR). [1, с. 26].

К сожалению, в связи с неточностями перевода, существует множество заблуждений относительно трактовки понятия «Value-at-Risk». Некоторые отечественные ученые дословно производят перевод - «стоимость под риском», другие определяют его как стоимостную оценку (меру) риска, есть и такие, которые отождествляют VaR с рисковой стоимостью. [3;4;15]. Вместе с тем, согласно мнению экспертов, такие понятия в научных трудах не следует переводить, а использовать исключительно единую латинскую аббревиатуру, при этом с математической точностью рассчитывать эти показатели, применяя практические иллюстрации.

Однако, в зарубежной литературе для сокращения Value-at-Risk приводятся 2 аббревиатуры - VAR и VaR.[13;20]. Правильным, все-таки будет применять второй вариант - VaR, поскольку сокращение VAR может употребляться также для обозначения дисперсии (Variance).

Рассмотрим подробнее, что же значит Value-at-Risk или VaR. Данное понятие обозначает вероятностно-статистический подход, основной целью которого является выявление соотношения риска инвестиций и ее ценовых показателей. Главным элементом этой модели оценки выступает распределение вероятностей, которое связывает возможные величины изменений рыночных факторов с их вероятностями.

Главной целью разработки концепции VaR выступает агрегация и отображение (одним единственным числом) информации о рисках инвестиционного портфеля, в том числе рисках составляющих портфель сегментов и элементов. [9, с. 33], [5, с. 25].

При этом, необходимо разделять понятие VaR как методологии оценки риска инвестиций и непосредственно числовое значения VaR, рассчитанное, как для отдельных финансовых инструментов, так и всего инвестиционного портфеля, как суммы потенциально возможных потерь.

С теоретической точки зрения рыночный риск инвестиционного портфеля может характеризоваться и одним параметром - VaR.

К примеру, в процессе оценки валютных рисков банка или открытых валютных позиций предприятия, VaR выступает суммарной оценкой максимально допустимых убытков (выраженной в единицах базовой валюты) от влияния определенного рыночного фактора на открытую позицию по данному финансовому инструменту (или портфелю) в течение заданного периода, нужного для закрытия этой позиции.

Таким образом, если нам известна структура инвестиционного портфеля, включающая определенный набор финансовых инструментов с учетом их стоимости в исследуемый период времени - t. VaR будет определяться, с учетом заданного доверительного уровня и периода поддержания позиций Dt, как такое значение V, которое обеспечивает покрытие максимально возможных потерь DХ держателя (владельца или менеджера) портфеля за временной период Dt с заданной вероятностью р, т. е. выполняется соотношение: Р(DХ £ -V) = р.

Согласно математической статистике и теории вероятностей, VaR должен соответствовать р-квантилю заданного распределения, вместе с тем должно выполняться равенство VaR=V, соответствующие доверительному уровню, равному 1 – p.

Иными словами, VaR обозначает статистическую оценку максимально допустимых потерь выбранного инвестиционного портфеля, учитывающую заданное распределение за конкретный отрезок времени. Исключением являются случаи с заранее заданным процентом ситуаций. [2, с. 45].

Таким образом, можно подытожить, что VaR представляет собой такую величину потерь, которая превышает сумму потерь в стоимости инвестиционного портфеля за фиксированный период времени при заданной вероятности.

Особенности VаR – модели

Особенно широко методология VaR стала использоваться в последние годы и в наше время применяется в качестве единого унифицированного подхода к оценке инвестиционных рисков многими международными финансовыми, в том числе банковскими, организациями. Так, в качестве основы, в процессе определения нормативов объёма собственного капитала относительно риска активов, VaR поменяется в Банке международных расчетов (BIS).

Помимо достаточной простоты и единства подхода, основным и, наверно, самым существенным аргументом в пользу концепции VaR стал тот факт, что VaR, как модель оценки риска, завоевала общее признание среди многих отечественных аналитиков и зарубежных финансистов.

Приверженцы данной методологии полагают, что именно VaR разрешит проблему понимания и согласования проблем оценки инвестиционных рисков бухгалтерам, финансистам, менеджерам, аудиторам, акционерам и государственным органам управления во всех странах.

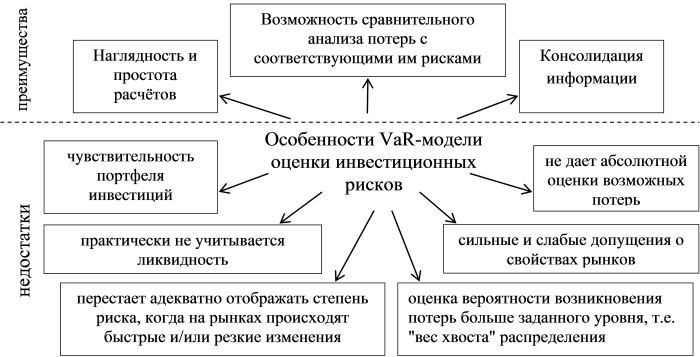

В целом VaR-модель оценки рисков обладает также и другими преимуществами, и потому помогает:

- определить вероятность риска в терминах возможных потерь;

- посредством универсального способа рассчитать риски на различных рынках;

- учитывая информацию волатильности на рынке, количестве позиций и периоде их поддержания агрегировать риски отдельных позиций в единую величину для всего инвестиционного портфеля.

На сегодня VaR стал своеобразным способом мышления о рисках, подчеркивающим важность не только результата анализа риска, но и самого процесса его оценки.

Преимущества и недостатки данной методологии отображены на рисунке 1.

Рис. 1. Особенности VаR-модели оценки инвестиционных рисков

Вместе с тем VaR действительно является универсальным подходом к оценке и анализу инвестиционных рисков.

С его помощью можно оценить вероятность возможных убытков по инвестиционному портфелю за определенный период времени при заданном доверительном уровне. Этот уровень обозначает возможность наступления конкретного события (в %). Он зачастую соответствует уровню, который используется при поиске величины отдачи на капитал - RAROC.

Определение понятия VaR неотъемлемо включает в себя знание функции распределения прибыльности инвестиционного портфеля за конкретный промежуток времени. При этом, в случаях, когда стандартное отклонение как мера риска обозначает «ширину» плотности распределения прибыли от портфеля инвестиций, то VaR позволяет выявить непосредственно величину потерь в стоимости данного портфеля, соответствующую заданному весу «хвоста» распределения.

В целом можно подытожить, что VaR представляет собой величину суммарных возможных потерь, отвечающих заданному доверительному уровню.

Методология использования VаR – модели оценки инвестиционных рисков

При расчёте VaR изначально следует выявить набор базовых элементов, которые имеют прямое влияние на его величину. Одним из наиболее важных из них является вероятностное распределение рыночных факторов, непосредственно влияющих на изменения стоимости финансовых активов, входящих в инвестиционный портфель. При этом, что бы построить его нужно обладать статистическими данными, отображающими поведение данных активов во времени. Для анализа, достаточно лишь оценить волатильность, то есть среднеквадратическое отклонение прироста логарифма стоимости определенного актива за единицу времени, предположив, что логарифмы изменений цен активов подчиняются гауссовскому закону распределения с нулевым средним.

Вместе с тем, и на международном, и на российском рынке, как правило, данная гипотеза не выполняется.

Последующим действием является выбор доверительного уровня, что обозначает такую вероятность, при которой потери не должны превышать VaR. После определяется период поддержания позиций и происходит оценка потерь. В случае применения упрощающих предположений не сложно доказать, что величина VaR пропорциональна квадратному корню из времени поддержания позиций. В связи с этим в процессе выбора данных предположений достаточно рассчитать лишь однодневное значение VaR, тогда к примеру 4-х дневное значение VaR будет в 2 раза больше и т.д.

Помимо этого, когда в инвестиционный портфель включены сложные финансовые инструменты (опционы), следует выбирать функцию их ценообразования с учетом параметров финансового рынка.

Заключающий этап – это определение корреляционных связей между разными рыночными факторами и формирование матрицы ковариаций, что является особенно важным действием.

При этом, нужно помнить что числовая мера уровня неопределенности ограниченна - только реальное распределение дает четкую характеристику инвестиционного риска. Таким образом, выбор определенной функции и числовых характеристик распределения необходимо производить учитываю специфику задач управления рисками. К примеру, при доверительном уровне 99%, следует учитывать, не будет ли оставшийся 1% слишком большим проигрышем порядка одного стандартного отклонения, как при кризисах октября 1987 года - индекс Доу-Джонса упал более чем на 800 пунктов или кризис августа 1998 г. в Российской Федерации. В таких случаях нужно повысить доверительный интервал, например, к 99,9%-99,99%.

Также оценивая VaR нужно знать стоимостную структуру портфеля.

Анализ рисков с помощью VaR-моделей выступает из-за этого условия довольно сложной задачей в больших компаниях, поскольку они одновременно владеют тысячами финансовых инструментов торгуемых на различных финансовых рынках и ведут активные финансовые операции, что усложняет процесс отбора оперативной информации о составе портфеля. [6, с. 183].

Существенной проблемой также является выбор периода фиксации стоимости активов, которые включены в инвестиционный портфель, в связи с тем что, на мировых рынках торговые сессии заканчиваются в разное время. Как правило, оно соответствует времени закрытия торгов на рынке, где сосредоточены основные активы корпорации.

Процедура расчёта Value-at-Risk наступает после определения вышеизложенных базовых элементов.

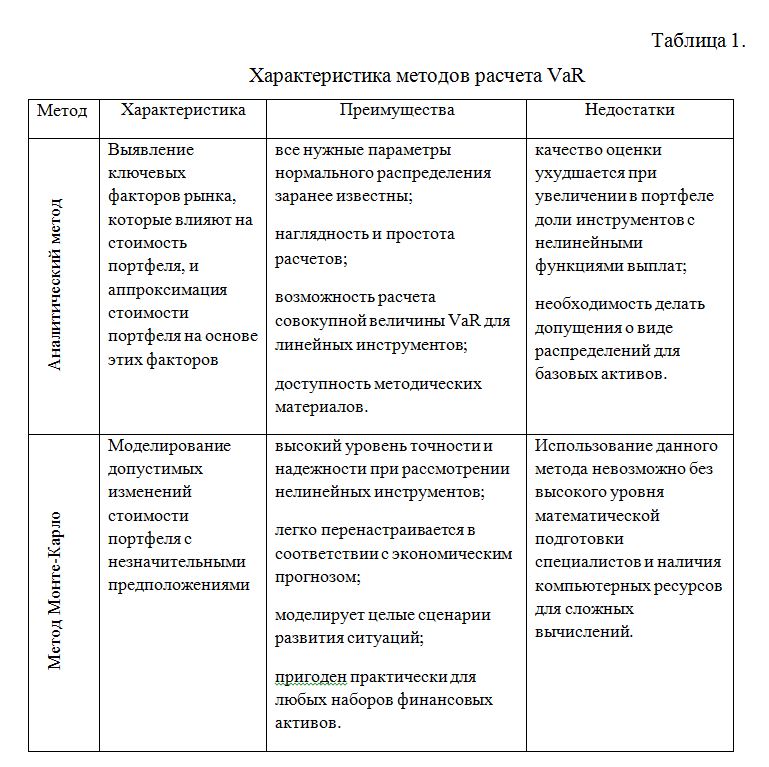

В научной литературе выделяют 3 базовых метода вычисления VaR:

- аналитический метод (его также называют вариационно-ковариационный метод);

- метод статистического моделирования (метод Монте-Карло);

-.метод исторического моделирования (исторический метод).

В таблице 1 приведена характеристика применяемых методов расчета VaR, их ключевые особенности, преимущества и недостатки.

.

.

При аналитическом методе финансовые инструменты, входящие в инвестиционный портфель, раздробляются на простые активы таким образом, что изменение каждого зависит лишь от действия одного рыночного фактора. К примеру, долгосрочная купонная облигация рассматриваться как совокупность бескупонных облигаций с разными сроками действия. [17, с. 29].

Так весь портфель раскладывается на базовые компоненты, от которых непосредственно зависит его текущая стоимость (Present Value).

Получается, что определив среднеквадратическое отклонение каждой из компонент матрицы ковариаций можно рассчитать среднеквадратичное отклонения стоимости инвестиционного портфеля. Примером воплощения такой модели является Risk-Metrics J.Р. Morgan.

Данный аналитический метод нуждается лишь в оценке параметров распределения при явном допущении о виде распределения рыночных факторов. Как правило, при расчёте делается предположение о нормальном распределении рыночных факторов. [14, с. 234].

Основываясь на результатах прошлых периодов (то есть исторических данных) производится вычисление математических ожиданий и дисперсии факторов, в том числе характера и тесноты связи между ними. В случаях, когда аппроксимация линейна, распределение прибыльности всего портфеля будет нормальным. Так учитывая параметры распределений рыночных факторов, можно выявить значения распределения портфеля в целом.

Проанализировав типичные изменения логарифмов отклонения цен по каждому составляющему активу инвестиционного портфеля, расчёт VaR для каждого из них осуществляется посредством умножения стандартных отклонений на соответствующий доверительному уровню коэффициент. Поиск полного показателя VaR по инвестиционному портфелю производится только с учетом взаимосвязей между его элементами.

Данный метод можно обобщить для портфеля с произвольным числом финансовых активов, если известна степень корреляции между ними и их волатильности, которые необходимы при анализе нелинейных инструментов. Поскольку корреляция обозначает характер неттирования прибылей/убытков между различными инструментами, в случаях анализа сложных инвестиционных портфелей нужно обладать информацией о корреляции между различными составляющими финансовыми активами. [11, с. 82].

Рассмотрим более детально второй метод – метод статистического моделирования, который, согласно приведенным выше данным основывается на моделировании случайных процессов с заданными характеристиками.

Процесс расчета по данному методу происходит поэтапно:

1. выявление главных рыночных факторов, которые имеют прямое влияние на стоимость портфеля;

2. построение совместного распределение выявленных факторов каким-либо способом, например, с использованием исторических данных или данных, основанных на каком-либо сценарии развития экономики;

3. моделирование всевозможных сценариев развития ситуации;

4. расчет изменение портфеля по каждому результату моделирования;

5. построение гистограмма полученных данных;

6. на основе полученных данных определяется значение VaR.

Последний рассматриваемый метод - метод исторического моделирования.

При данном методе изменения стоимости активов, сложившиеся исторически служат основой для анализа отклонения текущей стоимости инвестиционного портфеля. Выявляются максимально допустимые видоизменения стоимости портфеля для выбранного доверительного уровня.

Что бы рассчитать показатель VaR на какой либо конкретный период времени необходимо составить базу данных по значениям стоимости инструментов, составляющих исследуемый инвестиционный портфель. [7, с. 19].

Далее следует определить отклонение стоимости инструментов за тот отрезок времени, для которого производится поиск показателя, и, непосредственно получить нужное значения отклонения цены портфеля инвестиций.

Следующие действие - упорядочить полученные результаты. По ним происходит построение графика распределения отклонения стоимости инвестиционного портфеля, с помощью которого определяется величина VaR, соответствующая значению вероятности, выбранному вначале оценки. [8, с. 119].

Данный метод расчета базируется на гипотезе о постоянстве развития и стабильности рынка в ближайшем будущем. [16, с. 64].

При данном методе для расчета берется конкретный отрезок времени (к примеру, 50 торговых дней), на протяжении которого и отслеживаются отклонения стоимости финансовых инструментов составляющих инвестиционный портфель на сегодняшний день. После по каждого отклонению рассчитывается разница в цене нынешнего портфеля, а далее происходит расстановка по убыванию полученных 100 чисел. Эмпирической оценке VaR портфеля будет отвечать число, соответствующее выбранному доверительному уровню, взятое с обратным знаком. К примеру, для уровня 10% - это число с порядковым номером 10.

Уровень прибыли инвестиционного портфеля является мерой возможного вознаграждения, а стандартное изменение считается мерой риска определенного набора финансовых инструментов. При этом доходность выступает средневзвешенной планируемой прибыльностью активов, составляющих инвестиционный портфель. [10, с. 197].

Основываясь на вышеизложенных методах при расчете VaR можно использовать и другие их модификаций или комбинации.

Подведя итог вышесказанному, можно сделать вывод, что при выборе метода вычисления VaR определяющими характеристиками являются:

- структура портфеля,

- временные ограничения,

- наличие необходимой расчетно-вычислительной техники.

Расчет показателя VaR необходим для оценки вероятность возможных убытков по инвестиционному портфелю за определенный промежуток времени, при экспертно заданном доверительном уровне.

Заключение

Постоянно ускоряющийся темп развития экономических процессов обусловил необходимость создания и использования современных, отвечающих нынешним реалиям функционирования финансового рынка механизмов риск-менеджмента. В связи с этим обоснование существующих подходов и создание принципиально новых научно-практических методик является первостепенной задачей для дальнейшего успешного развития, не только отдельных предприятий всех форм собственности, но и экономики страны в целом.

Оценкой возможных потерь, понесенных в процессе ведения финансовой и инвестиционной деятельности организаций, является риск.

Главной целью разработки концепции VaR выступает агрегация и отображение (одним единственным числом) информации о рисках инвестиционного портфеля, в том числе рисках составляющих портфель сегментов и элементов.

Помимо достаточной простоты и единства подхода, основным и, наверно, самым существенным аргументом в пользу концепции VaR стал тот факт, что VaR, как модель оценки риска, завоевала общее признание среди многих отечественных аналитиков и зарубежных финансистов. [19, с. 256], [15, с. 148].

Определение понятия VaR неотъемлемо включает в себя знание функции распределения прибыльности инвестиционного портфеля за конкретный промежуток времени. При этом, в случаях, когда стандартное отклонение как мера риска обозначает «ширину» плотности распределения прибыли от портфеля инвестиций, то VaR позволяет выявить непосредственно величину потерь в стоимости данного портфеля, соответствующую заданному весу «хвоста» распределения. [18, с. 142].

При расчёте VaR изначально следует выявить набор базовых элементов, которые имеют прямое влияние на его величину: вероятностное распределение рыночных факторов, доверительный уровень, функция ценообразования активов портфеля с учетом параметров финансового рынка, корреляционные связи между разными рыночными факторами.

При выборе метода вычисления VaR определяющими характеристиками являются: структура портфеля, временные ограничения и наличие необходимой расчетно-вычислительной техники.

Расчет показателя VaR помогает оценить вероятность наступления убытков по инвестиционному портфелю и таким образом своевременно провести соответствующие меры по их предотвращению и получить, максимально возможную при данном риске, прибыль.

1. Альгин А.П. Грани экономического риска. - М.: Знание, 1991. - 344с.

2. Батракова Л.Г. Экономический анализ деятельности коммерческих банков. - М.: Логос, 2008. – 344 с.

3. Власов А. Риск-менеджмент: система управления потенциальными потерями // Бизнес. 2013. № 5. С.25-32.

4. Ивлиев С.В. Системы управления рисками в решении стратегических и тактических задач банка -/Банковские технологии, № 04, с. 34, М., 2013.

5. Киселева И.А. Оценка рисков в бизнесе / Консультант директора. 2001. № 15. С. 25-27.

6. Киселева И.А., Трамова А.М. Риски при реализации инновационного проекта в туристической отрасли // Аудит и финансовый анализ. 2012. № 2. С. 182–185.

7. Киселева И.А. Методологические аспекты управления банковскими рисками / Финансовый менеджмент, 2001. № 1. С. 13-26.

8. Киселева И.А. Моделирование оценки рисков в процессе принятия банковских решений / Аудит и финансовый анализ, 2002, № 1, С.118-124.

9. Киселева И.А. Моделирование рисковых ситуаций. – Учебное пособие / Евразийский открытый институт, М., МЭСИ, 2011. 152 с.

10. Киселева И.А., Симонович Н.Е. Оптимальное распределение финансовых средств индивидуальным инвестором // Аудит и финансовый анализ. 2014. № 5. С. 195-198.

11. Киселева И.А. Модели банковских рисков. – Учебное пособие / М., МЭСИ, 2001. 155 с.

12. Ширяев В.И. Финансовые рынки: Нейронные сети, хаос и нелинейная динамика, М.: Издательская группа URSS, 2011. 232 с.

13. Уотшем Т.Дж., Паррамоу К. Количественные методы в финансах, Пер.с англ. - М., ЮНИТИ, 1999. - 344с.

14. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – М.: Дашков и Ко, 2003.- 250с.

15. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. - М.: Дело, 2013.-1008 с.

16. Сурков Г. Границы применимости методологии VaR для оценки рыночных рисков. // Финансист. –2014. -№9. –С. 63-71.

17. Константинов А. Портфельное инвестирование на российском рынке акций.//Финансист,2013, №8, с. 28-31.

18. Леонтьева Л.С., Кузнецов В.И. Производственный менеджмент. Учебник для бакалавров, М.: Юрайт, 2014– 305 с.

19. Экономическая теория. Концептуальные основы и практика / Под общ. ред. В.Ф. Максимовой. -М.: ЮНИТИ-ДАНА, 2012. -751 с.

20. Vaugham E.J. Risk management. - N.Y. etc.: Wiley, 1997. 255 с.

1. Al'gin A.P. Grani ekonomicheskogo riska. - M.: Znanie, 1991. - 344s.

2. Batrakova L.G. Ekonomicheskii analiz deyatel'nosti kommercheskikh bankov. - M.: Logos, 2008. – 344 s.

3. Vlasov A. Risk-menedzhment: sistema upravleniya potentsial'nymi poteryami // Biznes. 2013. № 5. S.25-32.

4. Ivliev S.V. Sistemy upravleniya riskami v reshenii strategicheskikh i takticheskikh zadach banka -/Bankovskie tekhnologii, № 04, s. 34, M., 2013.

5. Kiseleva I.A. Otsenka riskov v biznese / Konsul'tant direktora. 2001. № 15. S. 25-27.

6. Kiseleva I.A., Tramova A.M. Riski pri realizatsii innovatsionnogo proekta v turisticheskoi otrasli // Audit i finansovyi analiz. 2012. № 2. S. 182–185.

7. Kiseleva I.A. Metodologicheskie aspekty upravleniya bankovskimi riskami / Finansovyi menedzhment, 2001. № 1. S. 13-26.

8. Kiseleva I.A. Modelirovanie otsenki riskov v protsesse prinyatiya bankovskikh reshenii / Audit i finansovyi analiz, 2002, № 1, S.118-124.

9. Kiseleva I.A. Modelirovanie riskovykh situatsii. – Uchebnoe posobie / Evraziiskii otkrytyi institut, M., MESI, 2011. 152 s.

10. Kiseleva I.A., Simonovich N.E. Optimal'noe raspredelenie finansovykh sredstv individual'nym investorom // Audit i finansovyi analiz. 2014. № 5. S. 195-198.

11. Kiseleva I.A. Modeli bankovskikh riskov. – Uchebnoe posobie / M., MESI, 2001. 155 s.

12. Shiryaev V.I. Finansovye rynki: Neironnye seti, khaos i nelineinaya dinamika, M.: Izdatel'skaya gruppa URSS, 2011. 232 s.

13. Uotshem T.Dzh., Parramou K. Kolichestvennye metody v finansakh, Per.s angl. - M., YuNITI, 1999. - 344s.

14. Shapkin A.S. Ekonomicheskie i finansovye riski. Otsenka, upravlenie, portfel' investitsii. – M.: Dashkov i Ko, 2003.- 250s.

15. Gitman L.Dzh., Dzhonk M.D. Osnovy investirovaniya. - M.: Delo, 2013.-1008s.

16. Surkov G. Granitsy primenimosti metodologii VaR dlya otsenki rynochnykh riskov. // Finansist. –2014. -№9. –S. 63-71.

17. Konstantinov A. Portfel'noe investirovanie na rossiiskom rynke aktsii.//Finansist,2013, №8, s. 28-31.

18. Leont'eva L.S., Kuznetsov V.I. Proizvodstvennyi menedzhment. Uchebnik dlya bakalavrov, M.: Yurait, 2014– 305 s.

19. Ekonomicheskaya teoriya. Kontseptual'nye osnovy i praktika / Pod obshch. red. V.F. Maksimovoi. -M.: YuNITI-DANA, 2012. -751 s.

20. Vaugham E.J. Risk management. - N.Y. etc.: Wiley, 1997. 255 s.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,