| INNOV.RU | Информационный портал |

Риск-менеджмент на фондовом рынке

Risk management in the stock market

УДК 330

Выходные сведения: Киселева И.А., Искажян С.О. Риск-менеджмент на фондовом рынке // Иннов: электронный научный журнал, 2017. №2 (31). URL: http://www.innov.ru/science/science/economy/risk-menedzhment-na-fondovom-rynke/

Авторы:

Ирина Анатольевна Киселева, доктор экономических наук, профессор, профессор кафедры математических методов в экономике, Российский экономический университет им. Г.В. Плеханова, Москва, Российская Федерация, Kia1962@list.ru

Симон Оганнесович Искаджян, кандидат экономических наук, заместитель заведующего кафедрой экономических наук Ереванского филиала Российского экономического университета им. Г.В. Плеханова, Ереван, Армения, simon_iskajyan@yahoo.com

Authors:

Irina Anatolievna Kiselеvа, Plekhanov Russian University of Economics, Moscow, Russian Federation, Kia1962@list.ru

Simon Ogannesovich Iskadzhyan, Yerevan Branch of the Plekhanov Russian University of Economics,Yerevan, Armenia, simon_iskajyan@yahoo.com

Ключевые слова: фондовый рынок, риски, ценные бумаги, управление рисками

Keyword: stock market, risk, securities, risk management

Annotation: The article is devoted to risk management in the stock market. A study of the mechanism of risk management in the stock market was conducted. The main concepts of risk management are considered; Studied its components in the stock market; Risk management system and principles; An analysis of the current state of the stock market in Russia. Risk management is the process of making and executing management decisions aimed at reducing the likelihood of unfavorable outcomes. The main tasks of risk management, which consist in recognition and classification of risks, choice of instruments and methods of insurance against them, minimization of risks or refusal to implement projects are considered in the article. Features of risk management in the field of Internet trading are considered. The article provides a system for managing the risk of the stock market. The stage of risk identification is represented by an assessment of its level and the permissible limit for the business entity. The key condition of insurance is represented by the purpose of the created monetary fund and the expenditure of its resources solely to cover losses in previously stipulated cases. The article notes that there are no "ideal" securities that would be absolutely safe in terms of risk and gave a large stable income. The level of risk in the market today is greater than the level of potential profit. The Russian site is considered as low liquid. Russian stock exchanges and securities are underestimated in comparison with global counterparts. They are of interest to foreign investors, but it is declining due to geopolitical problems.

Введение

Фондовый рынок - это часть финансового рынка (наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются специфические финансовые инструменты - ценные бумаги (акции, облигации, деривативы, долевые ценные бумаги, паи). Фондовый рынок характеризуется высокой неопределенностью и волатильностью. При развитии фондового рынка расширяются финансовые инструменты. Главная задача такого расширения состоит в привлечении инвестиций для бизнеса.[1, с.45].

Доход на ценные бумаги находится в процессе постоянного изменения. На его колебание оказывают влияние успешность работы акционерных обществ, процент распределения прибыли на дивиденды, вложения акционерного капитала и другие факторы. Зависимость на фондовом рынке между доходностью и риском прямая: чем выше риск ценной бумаги, тем выше доходность.[2, с.28]. Высокая доходность на фондовом рынке достигается высокими рисками.

Материалы и методы

На фондовом рынке существует тесная взаимосвязь между риском и доходностью. Чем больше риск, тем большую доходность он сулит в целом. В финансовой терминологии риск-менеджментом признается процесс выявления и оценки риска, а затем разработки стратегий управления и минимизации его одновременно с получением максимальной отдачи. [3, с.57].

Каждая инвестиция требует определенного количества риска и для того чтобы инвестор взял на себя этот риск, он должен быть уверен, что его решение будет компенсировано должным образом. Эта компенсация в виде дополнительного дохода или дополнительной доходности называется премией за риск или просто премией. [4, с.75].

Дополнительный риск оценивается инвесторами в сравнении с безрисковыми инвестициями, для описания их доходности используют термин безрисковая процентная ставка, которой может выступать например, ставка по Казначейским облигациям США, или, в России, по облигациям федерального займа. Конечно, эти ценные бумаги тоже не застрахованы от фатальных изменений рынка, но вероятность этих изменений слишком мала, чтобы приписывать к ним высокую степень риска. [5, с.31].

Исходя из всего вышесказанного, можно сделать вывод, что понятие риска занимает центральное место на фондовых рынках или и рынках инвестиций, потому что без риска не может быть прибыли. Успешные инвесторы используют на фондовых рынках стратегии управления рисками, чтобы минимизировать риск и максимизировать прибыль.

На финансовых рынках существуют, как правило, два типа риска; первый риск рынка и второй риск инфляции. Рыночный риск возникает вследствие возможности увеличения или уменьшения стоимости финансовых инструментов и производных финансовых инструментов портфеля организации или трейдера. Другой риск, т.е. риск инфляции, связан с риском изменения покупательной способности населения в результате подъема и падения цен на товары и услуги в течение долгого периода времени. [6, с.26].

Риск инфляции является важным фактором в долгосрочных инвестициях и, как правило, не может контролироваться, в то время как рыночный риск является более актуальным в краткосрочной перспективе и в определенной степени может быть управляем и предсказуем.

Управление рисками является важной, но часто игнорируемой предпосылкой для успешной активной торговли. [7]. В конце концов, трейдер, который сгенерировал значительную прибыль в течение его или ее жизни может потерять все это всего за одну или две плохих сделок, если надлежащее управление рисками не применяется.

Результаты

Есть определенные стратегии, которые могут быть использованы для снижения риска на фондовом рынке. Они заключаются в следующем:

Следование тенденции рынка.

Это один из проверенных способов минимизации рисков на фондовом рынке. Проблема заключается в том, что трудно определить тенденции на рынке, так как они меняются очень быстро. Тенденция рынка может длиться один день, месяц или год. Нельзя забывать также, что краткосрочные тенденции действуют в рамках долгосрочных.

Диверсификация портфеля.

Еще одна полезная стратегия управления рисками на фондовом рынке - распределение своего риска путем инвестирования в портфель. В портфеле существует возможность диверсифицировать свои инвестиции в несколько компаний, секторов и классов активов. Существует вероятность того, что в то время как рыночная стоимость определенной инвестиции уменьшается, рыночная стоимость другой может увеличиться. Взаимные фонды также являются еще одним средством для диверсификации воздействия риска.

Планирование продаж.

Как сказал китайский военный генерал Сунь Цзы сказал: «Исход войны предопределен еще до начала сражения». Фраза подразумевает, что планирование и стратегия, а не битвы позволяют выигрывать войны. Успешные трейдеры любят еще одно изречение: «Планируй торговлю и торгуй по плану». Так же, как и на войне, планирование часто играет решающее значение между успехом и провалом.

Стоп-лосс (S / L) и тейк-профит (T / P) точки представляют собой два основных пути, по которым трейдеры могут планировать заранее свои продажи. Успешные трейдеры знают цену, по которой они готовы купить и по которой готовы продать. Они измеряют возможную доходность в результате успеха против вероятности падения ценных бумаг и возможных потерь. Если окупаемость инвестиций достаточно высока, то они выполняют сделку.

Окупаемость инвестиций – один из показателей доходности, который показывает насколько эффективны те или иные инвестиции, также использующийся для сравнения эффективности нескольких различных видов инвестиций.[8, с.115].

Показатель окупаемости инвестиций (англ. Return On Investment (ROI)) рассчитывается как отношения прибыли от инвестиций к инвестиционным затратам:

![]()

Данный показатель прост для расчета и понимания и в тоже время является многосторонним. Таким образом, если у инвестиций нет положительного ROI, или если существуют другие инвестиционные возможности с более высоким ROI, то такие инвестиции осуществлять нецелесообразно.

И наоборот, неудачливые трейдеры часто вступают в сделку, не имея ни малейшего представления о точках, в которых они будут продавать в случае прибыли или убытка. Как картежникам, попавшим на счастливый или несчастливый расклад, эмоции начинают брать верх и диктовать свои условия. Потери часто провоцируют людей держаться и надеяться, что они смогут вернуть свои деньги, в то время как прибыль часто побуждает трейдеров неосторожно продолжить «игру» в надежде на еще большую прибыль.[9, с.242].

Stop-Loss и Take-Profit точки.

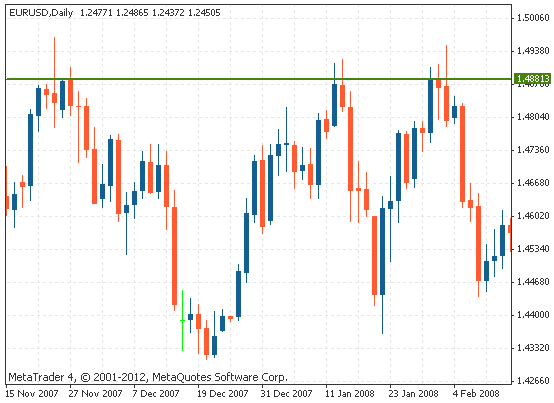

Точка стоп-лосс - это цена, по которой трейдер будет продавать акции и примет потерю от данной сделки. Часто это происходит, когда сделка идет не по тому пути, на который надеется трейдер. Точки предназначены для предотвращения эмоционального порыва и надежды на возврат потерянных средств и ограничения дальнейших потерь и их эскалации. Самым очевидным случаем стоп-лосс точки является случай, если акция пробивается ниже исторического минимума - трейдеры часто продают их как можно скорее (рис.1.).

Рис.1. Точка Stop-Loss

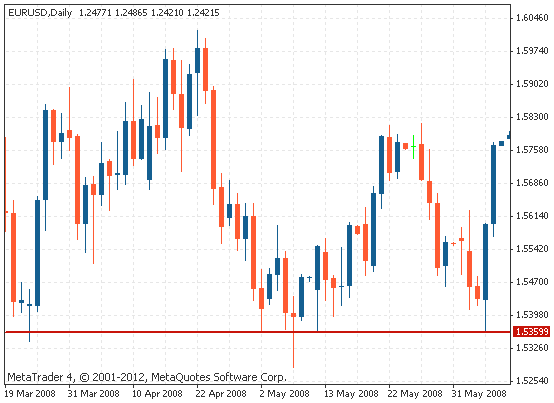

С другой стороны, трейдеру необходимо обозначить «верхний потолок» то есть ту точку, при достижении которой трейдер будет продавать акции и получать прибыль от сделки. Часто это необходимо, когда дополнительный потенциал роста будет ограничен в связи с рисками. [10, с.195]. Например, если акция приближается к историческому максимуму, вероятность того, что дальнейшее увеличение будет сопряжено с более высоким риском обвала побуждает трейдеров продавать имеющиеся акции с целью закрепления на данном уровне. Этот «верхний предел» и называется точка Take-profit (рис.2.).

Рис.2. Точка Take-profit

Как эффективно установить стоп-лосс и тейк-профит точки.

Установка стоп-лосс и тейк-профит точек часто делается на основе технического и фундаментального анализов, но также ключевую роль в принятии такого решения может играть момент времени.

Скользящие средние представляют собой наиболее популярный способ установить эти точки, так как они легко вычисляются и широко отслеживаются рынком. Ключевые скользящие средние включают пяти-, девяти-, 20-, 50-, 100- и 200-дневные средние. Они лучше всего подходят в качестве ориентира на биржевой диаграмме, так как показывают среднее изменение цены акций в прошлом, что при стабильном рынке дает возможность сделать прогнозы на будущее. [11, с.26].

Существует еще один действенный способ разместить стоп-лосс или тейк-профит на уровни поддержки или сопротивления линии тренда. Уровни поддержки и сопротивления – это ключевые уровни цен, на которых продавцы или покупатели входят в рынок в достаточном количестве для того, чтобы остановить или развернуть движение цены. Эти уровни цен применяются трейдерами для определения того, кто с наибольшей вероятностью будет входить в рынок – покупатели или продавцы.[12, с.42]. Они могут быть сделаны путем соединения предыдущих максимумов или минимумов.

Сопротивление.

Если цена движется вверх и останавливается на одном и том же уровне несколько раз, разворачиваясь вниз, то этот уровень называется сопротивлением (рис.3.).

Рис.3. Сопротивление

Поддержка.

Если цена движется вниз и останавливается на одном и том же уровне несколько раз, разворачиваясь вверх, то этот уровень называется поддержкой (рис.4.).

Рис.4. Поддержка

При установке стоп-лосс и тейк-профит точек необходимо следовать следующим соображениям:

· Использовать более долгосрочных скользящих средних для более волатильных финансовых инструментов, чтобы уменьшить вероятность того, что адекватное ценовое колебание не спровоцировало стоп-лосс точку продать акции раньше времени.

· Отрегулировать скользящие средние, чтобы они соответствовали диапазонам целевой цены; например, более длинные цели должны использовать более крупные скользящие средние, чтобы уменьшить число генерируемых сигналов.

· Точки стоп-лосс должны быть больше показателя волатильности хотя бы в 1,5 раза, иначе велика вероятность бессмысленной продажи активов.

· Отрегулировать стоп-лосс точки в зависимости от волатильности рынка; если цена акции не движется скачкообразно, то точки стоп-лосс могут быть ужесточены.

· Брать во внимение известные фундаментальные события, которые могу полиять на фондовую биржу, для того чтобы среагировать на них и внести коррективы в имеющуюся стратегию продаж.

Расчет ожидаемой доходности

Установка стоп-лосс и тейк-профит точек также необходима для расчета ожидаемой доходности. Важность этого расчета не может быть преувеличена, так как она заставляет трейдеров думать дальше своих сделок и дает возможность рационализировать их. Кроме того, это дает им систематический способ сравнения различных активов и выбрать только самые прибыльные.

Ожидаемую доходность можно рассчитать по следующей формуле:

[(Вероятность дохода) х (Размер дохода % )] + [(вероятность потери) х (Размер потери)]

Результатом такого расчета является ожидаемая доходность для активного трейдера, который затем сможет его измерить и сравнить относительно других возможностей, чтобы определить, какими акциями торговать. Вероятность прибыли или убытка может быть вычислена с использованием исторических максимумов и минимумов от уровней поддержки или сопротивления; или, для опытных трейдеров, на основе их профессионального мнения или интуиции. [13, с.88].

Трейдеры должны всегда знать, когда они планируют войти или выйти из сделки, прежде чем они ее заключают. Эффективно используя стоп-лосс и тейк-профит точки, трейдер может свести к минимуму не только потери, но и установить рациональное количество сделок для себя.

Подводя итоги, отметим, что организованный фондовый рынок – это цельная экономическая система, формирующая спрос и предложение по ценным бумагам. Фондовый рынок – это отношения между продавцами и покупателями ценных бумаг (акции, ваучеры, облигации и пр.). Этот сегмент экономики соприкасается со многими другими видами рынков и является механизмом перераспределения денежных вложений и накоплений. [14, с.28].

Инвестируя денежные средства на фондовый рынок, следует помнить о присущем этому сектору экономики высоком риске.

Под риском в данном случае понимается вероятность того, что финансовый результат инвестиции будет значительно ниже ожидаемого. Риском может быть названа как частичная, так и полная потеря денежных средств. В ценные бумаги следует вкладывать только такую сумму, утрата которой не разорит и не понизит уровень жизни. Главный риск может состоять в том, что люди купят акции компании, которая в дальнейшем столкнется с финансовыми проблемами, в таком случае начнется снижение стоимости акций. Соответственно инвесторы, не успевшие вовремя продать свои акции, могут получить значительные убытки по инвестициям. Чтобы не было подобных потерь, следует разобраться в принципах функционирования рынка ценных бумаг и в работе его защитных механизмов.

Следует отметить, что нет «идеальных» ценных бумаг, которые были бы абсолютно безопасны с точки зрения риска и давали большой стабильный доход. Надежными ценными бумагами считаются государственные ценные бумаги, а также бумаги компаний, присутствующих на фондовом рынке длительное время, которые платят дивиденды и осуществляют выплаты по облигациям. [15, с.13].

Между динамикой уровня риска и динамикой доходности существует прямая зависимость: в большинстве случаев чем выше средняя доходность конкретной ценной бумаги, тем выше связанный с нею риск. Серьёзный доход от инвестиций, предполагает высокую степень риска. [16].

1. Хорев А.И. Совик Л.Е., Леонтьева Е.В. Рынок ценных бумаг. Воронеж: ВГУИТ, 2014. 205 с.

2. Константинов А. Портфельное инвестирование на российском рынке акций.//Финансист,2013, №8, с. 28-31.

3. Кропачев С.В. Производные финансовые инструменты. Красноярск: Сибирский федеральный университет, 2013. 102 с.

4. Теория и практика торговли на фондовом рынке / под общей ред. В.В. Твардовского. М.: СмартБук, 2011. 296 с.

5. Валиев В.Н. Рынок ценных бумаг. М.: МФЮА, 2012. 85 с.

6. Леонтьева Л.С., Кузнецов В.И. Производственный менеджмент. Учебник для бакалавров, М.: Юрайт, 2014– 305 с.

7. Vaugham E.J. Risk management. - N.Y. etc.: Wiley, 1997. 255 с.

8. Шувалова Е.Б., Хассанмохамед А.Р. и др. Экономическая теория. Концептуальные основы и практика / Под общ. ред. В.Ф. Максимовой. -М. 2012. Сер. Научные школы -751 с.

9. Киселева И.А., Трамова А.М. Моделирование инвестиционной привлекательности туристической отрасли региональной экономики (на примере Кабардино-Балкарской Республики) / Аудит и финансовый анализ. 2010. № 5. С. 241-246.

10. Киселева И.А., Симонович Н.Е. Оптимальное распределение финансовых средств индивидуальным инвестором / Аудит и финансовый анализ. 2014. № 5. С. 195-198.

11. Киселева И.А., Симонович Н.Е. Принятие решений в условиях риска: психологические аспекты / Финансовая аналитика: проблемы и решения. 2014. № 18. С. 23-29.

12. Дмитриева Е.В., Бережной Е.В. Технический анализ рынка ценных бумаг. СПб.: СПбГУЭФ, 2012. 84 с.

13. Ведев А., Данилов Ю. Прогноз развития финансовых рынков Российской Федерации до 2020 г. М.: Институт Гайдара, 2012. 164 с.

14. Ватрушкин С.В. Оценка устойчивости существования временных эффектов на российском рынке ценных бумаг // Финансовая аналитика: проблемы и решения. 2015. № 4. С.27-35.

15. Симонович Н.Е., Киселева И.А., Карманов М.В., Кузнецов В.И.

Управление рисками на рынке ценных бумаг // Финансовая аналитика: проблемы и решения. 2016. № 24 (306). С. 2-13.

16. Alexander С. Financial Risk Management and Analysis. Wiley, 1996. 186 с.

1. Khorev A.I. Sovik L.E., Leont'eva E.V. Rynok tsennykh bumag. Voronezh: VGUIT, 2014. 205 s.

2. Konstantinov A. Portfel'noe investirovanie na rossiiskom rynke aktsii.//Finansist,2013, №8, s. 28-31.

3. Kropachev S.V. Proizvodnye finansovye instrumenty. Krasnoyarsk: Sibirskii federal'nyi universitet, 2013. 102 s.

4. Teoriya i praktika torgovli na fondovom rynke / pod obshchei red. V.V. Tvardovskogo. M.: SmartBuk, 2011. 296 s.

5. Valiev V.N. Rynok tsennykh bumag. M.: MFYuA, 2012. 85 s.

6. Leont'eva L.S., Kuznetsov V.I. Proizvodstvennyi menedzhment. Uchebnik dlya bakalavrov, M.: Yurait, 2014– 305 s.

7. Vaugham E.J. Risk management. - N.Y. etc.: Wiley, 1997. 255 s.

8. Shuvalova E.B., Khassanmokhamed A.R. i dr. Ekonomicheskaya teoriya. Kontseptual'nye osnovy i praktika / Pod obshch. red. V.F. Maksimovoi. -M. 2012. Ser. Nauchnye shkoly -751 s.

9. Kiseleva I.A., Tramova A.M. Modelirovanie investitsionnoi privlekatel'nosti turisticheskoi otrasli regional'noi ekonomiki (na primere Kabardino-Balkarskoi Respubliki) / Audit i finansovyi analiz. 2010. № 5. S. 241-246.

10. Kiseleva I.A., Simonovich N.E. Optimal'noe raspredelenie finansovykh sredstv individual'nym investorom / Audit i finansovyi analiz. 2014. № 5. S. 195-198.

11. Kiseleva I.A., Simonovich N.E. Prinyatie reshenii v usloviyakh riska: psikhologicheskie aspekty / Finansovaya analitika: problemy i resheniya. 2014. № 18. S. 23-29.

12. Dmitrieva E.V., Berezhnoi E.V. Tekhnicheskii analiz rynka tsennykh bumag. SPb.: SPbGUEF, 2012. 84 s.

13. Vedev A., Danilov Yu. Prognoz razvitiya finansovykh rynkov Rossiiskoi Federatsii do 2020 g. M.: Institut Gaidara, 2012. 164 s.

14. Vatrushkin S.V. Otsenka ustoichivosti sushchestvovaniya vremennykh effektov na rossiiskom rynke tsennykh bumag // Finansovaya analitika: problemy i resheniya. 2015. № 4. S.27-35.

15. Simonovich N.E., Kiseleva I.A., Karmanov M.V., Kuznetsov V.I.

Upravlenie riskami na rynke tsennykh bumag // Finansovaya analitika: problemy i resheniya. 2016. № 24 (306). S. 2-13.

16. Alexander S. Financial Risk Management and Analysis. Wiley, 1996. 186 s.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,