| INNOV.RU | Информационный портал |

Результаты интеграции российских компаний в международные цепочки поставок

The results of the integration of Russian companies in international supply chains

УДК 334.726

Выходные сведения: Кузин Д.А. Результаты интеграции российских компаний в международные цепочки поставок // Иннов: электронный научный журнал, 2015. №3 (24). URL: http://www.innov.ru/science/economy/rezultaty-integratsii-rossiyskikh-k/

Авторы:

Д.А.Кузин. Национальный исследовательский университет «Высшая школа экономики», Россия e-mail: dkuzin@hse.ru

Authors:

D. A. Kuzin, national research University-Higher School of Economics, Russia e-mail: dkuzin@hse.ru

Ключевые слова: Цепь поставок, клиенты, затраты, ценообразование, организационная структура

Keyword: Supply chain, clients, costs, pricing, organizational framework

Annotation: Research objective is determining of optimum managerial decisions, factors of influence, causing success or failure of the international integration. Research was performed by a method of cases analysis from practice of consulting projects in the field of marketing, the management accounting and logistics on the basis of the Russian organizations. Practical recommendations about integration into the international supply chains are made.

Введение. В исследовании обобщены практические ситуации вовлечения российских компаний в международные цепочки поставок, с целью повышения конкурентоспособности данных компаний в условиях глобальной экономической нестабильности. Основной задачей исследования являлось определение оптимальных управленческих решений, факторов влияния и компетенций, обуславливающих успех или неудачу международной интеграции той или иной компании.

Объектом исследования являются ранее успешные российские производственные и проектные компании, столкнувшиеся с проблемой падения спроса в условиях кризиса. Рассматриваются интеграция в цепочки поставок с сохранением основного профиля деятельности организации, не исключающие, в некоторых случаях, возможность потери собственной торговой марки.

Исследование осуществлялось в ходе выполнения консультационных проектов в области маркетинга, управленческого учета и логистики, связанных с решением актуальных задач, направленных на повышение эффективности и конкурентоспособности компаний. В частности, рассматривались факторы позиционирования, оптимального ценообразования, минимизации издержек и структурной реорганизации компаний, потенциальных участников международных логистических цепочек.

Исследование осуществлялось методом анализа проектов, реализованных на базе российских организаций, интегрированных в международные цепочки поставок и находящихся в одинаковых территориально – временных рамках.

Каждый проект может служить прецедентным событием, позволяющим использовать результаты его анализа в практике принятия управленческих решений в условиях кризиса.

Рабочая гипотеза предполагает, что конкурентное противостояние на рынке отдельных организаций не актуально и уступает место противостоянию цепей поставок. При этом, успех цепи поставок должен измеряться в терминах прибыльности цепи поставок, а не в терминах прибыли отдельного участника.

Доходность цепи поставок - прибыль, которая будет распределена по всем стадиям цепи поставок. Практика показывает, что распределение дохода в цепи поставок невозможно без разработки методов оптимального ценообразования, ориентированного на спрос, и это составляет одну из задач настоящего исследования.

Основные результаты. По результатам анализа кейсов, прибыльность и конкурентоспособность компании определяется её способностью осуществлять эффективное с экономической точки зрения взаимодействие с поставщиками и клиентами в цепи поставок. В условиях финансовой нестабильности, связанной с падением спроса, клиент является основным участником цепи поставок.

Участники цепи поставок могут выступать одновременно в роли клиента и поставщика, но общий принцип организации цепи поставок по «тянущему» принципу не должен нарушаться.

Практика показывает, что успеха добиваются компании, сумевшие наладить не только быстрое и эффективное межфирменное взаимодействие в цепи поставок, но и бережливое межфункциональное взаимодействие в пределах самой организации. Эти функции включают, но не ограничиваются, разработку нового изделия, маркетинг, производственные операции, распределение (дистрибуцию), обслуживание клиента и должны генерировать максимальную полезность для клиента при минимальных затратах компании.

Только при межфирменном и межфункциональном взаимодействии, когда все стадии цепи поставок координируют и планируют свою деятельность в соответствии с требованиями клиента по цене и качеству, прибыльность цепи поставок достигает максимума. Согласно результатов исследования, добиваются успеха при интегрировании в международные цепи поставок в первую очередь компании, имеющие опыт бережливого производства, оптимального взаимоотношения с поставщиками и целевого ценообразования.

Например, российская компания ООО «Синтез-Ока» - научно – производственное объединение, успешно выпускающее химическую продукцию промышленного назначения, предприняло попытку расширить ассортимент товарами бытовой химии на новом для неё рынке В2С [1].

Техническое задание на консалтинговые услуги для данной организации предполагало выполнение широкого круга задач из области маркетинга и управленческого учета, направленных на поиск ответа на главной вопрос: определение целесообразности производства и продвижения отечественных товаров бытовой химии (далее ТБХ): синтетических моющих средств, бесхлорных отбеливателей, чистящих средств, средств для мытья посуды ООО “Синтез-Ока” на российском высоко-конкурентном рынке ТБХ.

В ходе анализа результатов анкетирования 998 респондентов и данных финансовой отчетности были успешно решены следующие частные задачи в области маркетинга:

1. Выявлены сегменты потребительского рынка по каждому из четырех видов ТБХ по восприятию производится на основании оценки потребителями высказываний по интервальной шкале с использованием процедуры кластерного анализа. Выявление сегментов потребительского рынка по каждому из четырех видов ТБХ по свойствам производится на основании оценки потребителями свойств ТБХ по порядковой шкале с использованием процедуры кластерного анализа. Выявление числа сегментов производится посредством иерархического анализа. Построение профилей сегментов производится с помощью процедуры K-Means. Чувствительность к цене сегментов по восприятию ТБХ (процент потребителей конкретного сегмента, чувствительных или нечувствительных к цене) определялась в результате построения таблиц сопряженности: сегменты по восприятию – сегменты по свойствам.

2. Определены оптимальные (по критерию максимального потенциального охвата рынка) цены по каждому виду ТБХ, в виде точек пересечения кривых слишком дешево и слишком дорого. Каждая из кривых строилась как зависимость накопленной аудитории (совокупный процент) от цены [2].

3. Определены потребительские предпочтения по таре и упаковке для ТБХ. Установлено, что потребитель, ориентируется при выборе упаковки на продукцию лидеров мирового рынка и наиболее предпочтительной упаковкой для синтетических моющих средств является картонная коробка. Наиболее популярная форма бутылки для жидких чистящих средств, отбеливателей и средств для мытья посуды – бутылка с ручкой (с плоскими боками). Для сухих чистящих средств и сухих отбеливателей наиболее предпочтительна банка ПЭТ. Упрощенная упаковка, предоставленная российским производителем не вызывает интереса у клиентов, несмотря на очевидные преимущества по качеству, экологической безопасности и цене предлагаемого в ней товара.

В области управления затратами были выполнены:

1. Оптимизация ассортимента ТБХ по критерию максимального значения операционного дохода от реализации ТБХ на основании данных учета затрат по видам активностей и результатам маркетингового исследования с учетом клиентоориентированной стратегии компании.

2. Составлен план производства и определены минимальные отпускные цены.

Таблица 1 – Оптимальный ассортимент продуктов ТБХ

|

Наименование продукта |

Цена отпускная, руб/т |

Объем оптимального производства, т |

Объем безубыточного производства, т |

|

Продукт 7 |

16296 |

2,0 |

1,9 |

|

Продукт 2 |

14667 |

4,0 |

3,9 |

|

Продукт 1 |

16296 |

5,0 |

4,8 |

|

Продукт 5 |

14815 |

9,8 |

9,4 |

|

Продукт 4 |

13835 |

12,1 |

11,7 |

|

Продукт 3 |

17333 |

12,3 |

11,9 |

|

Продукт 6 |

22222 |

26,0 |

25,0 |

|

ИТОГО по цеху |

|

71,2 |

68,6 |

Таблица 2 – Цена остановки производства по группам ТБХ

|

Наименование продукта |

Цена остановки производства, руб/т |

В т.ч. сырьё, руб/т |

В т.ч. энергетика, руб/т |

В т.ч. вспом. материалы, руб/т |

|

Продукт 2 |

8802 |

2715 |

152 |

5935 |

|

Продукт 7 |

8980 |

3346 |

265 |

5369 |

|

Продукт 4 |

9815 |

7247 |

923 |

1645 |

|

Продукт 3 |

10068 |

7247 |

923 |

1899 |

|

Продукт 5 |

10764 |

5000 |

265 |

5498 |

|

Продукт 1 |

13190 |

2715 |

152 |

10323 |

|

Продукт 6 |

16157 |

8434 |

190 |

7532 |

В результате анализа затрат было установлено, что наибольшую долю переменных затрат для ТБХ в условиях конкурентного рынка ТБХ составляют прямые, переменные затраты на тару. Например, затраты на полиэтиленовые банки для сухих чистящих средств, по форме удовлетворяющие требованиям потребителей и по качеству не хуже, чем у ведущих зарубежных компаний, составляют 55% от общих переменных производственных затрат.

Таким образом, несмотря на то, что результаты маркетинговых исследований свидетельствовали о высоком потенциале роста емкости рынка ТБХ, выпускаемых ООО «Синтез-Ока» на собственном сырье, экономические расчеты показали, что построение полной цепочки поставок, оканчивающейся готовыми к реализации в розничной сети продуктами потребует значительных вложений в разработку новых видов упаковки и рекламную компанию по новым для данного предприятия продуктам, превосходящим максимально-допустимые объёмы вложений без ухудшения общих финансовых показателей по заводу. В результате, в настоящий период времени, в условиях финансовой нестабильности производство и продвижение товаров бытовой химии на данном предприятии признано нецелесообразным.

С учетом результатов исследований, компания ООО «Синтез-Ока» приняла стратегическое решение - укрепить позиции ведущей российской химической компании на рынке сырья и полуфабрикатов и осуществила успешную интеграцию в международные цепочки поставок в качестве поставщика компонентов, используемых при производстве конечной продукции другими участниками цепи поставок. В настоящий момент, по отдельным наименованиям продукции, доля компании на российском рынке химического сырья и полуфабрикатов составляет до 65%, а на международном до 6%, а объёмы производства и доход достигли докризисных показателей.

Немаловажным фактором влияния на успех международной интеграции, являются факторы инфраструктуры, время обслуживания клиента и логистические затраты.

Характерным примером международной интеграции компаний в полную цепочку поставок является крупный инвестиционный проект формирования химического кластера «Российский центр переработки ПВХ» на территории Нижегородской области [3].

В г.Дзержинск Нижегородской области планируется реализация проекта стоимостью 40 млрд.рублей по формирования кластера «Российский центр переработки ПВХ». Данный проект направлен на максимальную переработку на территории региона продукции совместного предприятия по производству ПВХ компаний «Сибур» (Россия) и «Сольвей» (Бельгия) мощностью 330 тыс. тонн в год в г.Кстово, также расположенного в Нижегородской области. Производство планируется запустить в 2013 г. Учитывая близость городов, переработка ПВХ в пластиковые окна, виниловые обои, линолеум и т. д. с последующим дистрибуционным обслуживанием - экономически перспективное решение.

Создание парка позволит обеспечить следующие конкурентные преимущества предприятиям – будущим резидентам кластера:

1. Обеспечить свои производства качественной рабочей силой, обеспечить быстрый запуск производства и выпуск продукции высокого качества по конкурентоспособным ценам.

2. Минимизация логистических издержек в результате выгодного географического местоположения кластера по отношению к Москве – основному рынку сбыта и дистрибуции производимой продукции, а именно - доступ к федеральной автодороге М-7 «Волга» и железной дороге обеспечит предприятиям-резидентам лучшие конкурентные позиции в результате сокращения логистических затрат.

3. Наличие большего количества предприятий химической отрасли позволит предприятиям-резидентам кластера локализовать закупку требуемых добавок и компонентов, упростить взаимовыгодный обмен информацией и осуществлять совместные НИР и НТИР со своими поставщиками, модернизируя выпускаемую продукцию.

4. Развитая сеть специализированных научных учреждений, способных оказывать требуемые консультационные и проектно-изыскательские услуги.

По-процессный взгляд на цепь поставок как на последовательность процессов и потоков, которые имеют место в пределах отдельных организаций и между различными участниками цепи, объединенными общей целью эффективного удовлетворения потребностей клиентов, оказался весьма полезен для решения оптимизационных управленческих задач.

По нашим наблюдениям, в условиях нестабильного спроса, наиболее устойчивыми и прибыльными оказываются находящиеся в конце цепочки поставок компании с преобладанием реактивных Pull – процессов, выполняемых в ответ на изменения спроса клиента (торговля, сфера обслуживания, крупный опт). В невыгодном положении оказываются компании с высокой долей спекулятивных Push –процессов, осуществляемых из-за технологических особенностей независимо от наличия или отсутствия спроса. Это в первую очередь компании, находящиеся в самом начале цепочки поставок (горнодобывающие, металлургические комбинаты, предприятия тяжелого машиностроения, автомобильные предприятия полного цикла).

Характерным примером в данном контексте является Горьковский автомобильный завод (сокращённо «ГАЗ») — российское автомобилестроительное предприятие, крупный производитель легковых, лёгких грузовых автомобилей и микроавтобусов, входящий в крупнейший автомобилестроительный холдинг России «Группа ГАЗ».

Завод был основан в 1932 году как Нижегородский автомобильный завод и являлся одним из лидеров советского автомобилестроения.

В сентябре 2008 года предприятие «ГАЗ» столкнулось с финансовым кризисом, а с октября — с кризисом сбыта. В четвёртом квартале 2008 года и в январе 2009 года «ГАЗ» несколько раз останавливал конвейер с целью разгрузки затоваренных площадок готовой продукции. В связи с возникновением серьёзной задолженности перед поставщиками, а также оферты по облигациям на сумму $147 млн, в начале февраля Правительством РФ было принято решение об оказании финансовой поддержки «Группе ГАЗ» [4].

В связи с кризисом руководство ГАЗа предприняло различные антикризисные пакеты мер, так, с конца 2008 года введена более короткая рабочая неделя и сокращён персонал (со 105 до 95 тыс.). Несмотря на остановку в ноябре 2008 года конвейерного производства седанов 31105 и 3102 морально устаревшего семейства «Волга», предполагалось осуществить их удешевление и при наличии спроса снова запустить в производство. Однако возобновления спроса так и не последовало и весной-летом 2009 года легковой конвейер был демонтирован, в дальнейшем на нём предполагается сборка иномарок. Планы по выпуску в 2009 году новой модели Volga Siber были скорректированы до 8 тыс., а позже и до 3 тыс., фактически было произведено только 1717 седанов, из которых реализованы 428 машин. В 2009 году Volga Siber была включена в список отечественных автомобилей для централизованных госзакупок, но не попала в официальный список легковых моделей с дотируемыми кредитами для физических лиц. В 2010 Siber попал в список моделей, включённых в программу утилизации, за счёт чего «ГАЗ» смог произвести за 10 месяцев 2010 года запланированный объём в 5,1 тыс. седанов и свернул 31 октября их производство. В августе, после сокращений 2009 года, на ОАО «Горьковский автомобильный завод» и ООО Автомобильный завод «ГАЗ» работало 27 тыс. человек [5].

В середине июня 2011 года Volkswagen Group Rus и группа ГАЗ подписали cоглашение на восемь лет о контрактной сборке 110 000 легковых автомобилей в год на мощностях ГАЗа. Соглашение подписано в рамках перехода Volkswagen на новый режим промсборки автомобилей в России. Сборка моделей VW Jetta, Škoda Yeti и Škoda Octavia будет осуществляться на базе линии Volga Siber. Производство легковых моделей собственной разработки в ближайшее время пока не предполагается [6].

По нашему мнению, одними из внутренних причин утраты лидирующего положения на рынке легковых автомобилей компанией «ГАЗ» являлись: игнорирование потребителя, как полноценного участника цепи поставок, преобладание «Push» процессов и ценообразование, ориентированное в первую очередь на собственные затраты, а не спрос.

Например, определения оптимальной цены для достижения максимальных продаж при выведении нового автомобиля на рынок, следовало осуществлять по методике опроса потребителей, позволяющей оценить следующие параметры:

· оптимальную цену;

· нижнюю и верхнюю границу цены (допустимый ценовой диапазон);

· размер рынка по заданной цене.

Данная методика служит для получения информации о ценовых характеристиках косвенным путем.

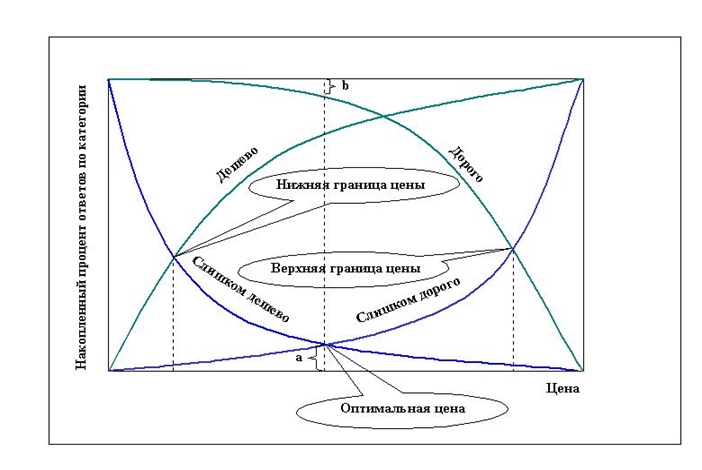

Потребители оперируют четырьмя уровнями цены:

1. Слишком дешево (ниже данной цены у потребителей возникает сомнение в качестве товара, по данной цене и дешевле товар не приобретается);

2. Дешево (товар приобретается с ощущением выгодной покупки);

3. Дорого (товар может приобретаться, при этом потребитель не стремится сэкономить на покупке, а ищет иные выгоды: надежность, долговечность, престижность и проч.);

4. Слишком дорого (товар не покупается по данной цене и выше, так как потребитель считает покупку невыгодной: либо с его точки зрения данный товар или его заменитель можно купить дешевле, либо использование данного товара потребитель считает нецелесообразным при условии покупки по данной цене).

После получения в результате опроса информации по четырем уровням цены от каждого потребителя, строятся четыре кривые: зависимости накопленного процента ответов респондентов по каждой из ценовых категорий так, как это изображено на рисунке ниже. Оптимальной считается цена в точке пересечения кривых “Слишком дешево” и “Слишком дорого”, так как в данной точке достигается минимум по числу нежелающих покупать товар по данной цене. В точке пересечения a процентов аудитории считают товар слишком дешевым и a процентов - слишком дорогим. В результате, товар по данной цене не будут покупать 2a процентов аудитории. Если мы хотим получить нижнюю границу объема рынка, следует добавить к нежелающим покупать данный товар и тех, для кого он является дорогим. Таким образом, для получения нижней границы по объему рынка используется выражение: 100% - 2a – b.

Рисунок. Метод определения оптимальной цены

Например, предшественник Volga Siber легковой автомобиль ГАЗ-3111 "Волга" должна была стать флагманом ГАЗа, и альтернативой легковым автомобилям иностранного производства.

Согласно нашим расчетам по указанной выше методике, оптимальная цена за подобный автомобиль, обеспечивающая максимальные объёмы продаж, должна была быть $11,000. В то время как автомобиль ГАЗ-3111 "Волга" в базовой комплектации предлагался покупателям по цене $15,300, а в полной комплектации – за $35,000.

Подобные неадекватные цены, рассчитанные на основании полной производственной себестоимости, не позволили данному российскому автомобилю достигнуть целевых объёмов продаж на рынке легковых автомобилей.

Определение оптимального положения границы Push/Pull процессов в цепи поставок является актуальной задачей, особенно для производственных предприятий, находящихся в середине цепочки, поскольку относительное уменьшение доли Push - процессов может негативно отразиться на уровне логистического сервиса, а уменьшение доли Pull – процессов способствует росту затрат.

Изучение современных международных цепочек поставок указывает на потребность в мобильных и интеллектуальных организациях. Подобные организации, обладающие минимальным объемом физических активов, но способные генерировать и сопровождать инновационные проекты, оказались наиболее жизнеспособными в условиях финансовой нестабильности.

По нашему мнению, создание таких организаций следует начинать с построения современных организационных структур (матричных, проектных и т.п.), обеспечивающих координацию всех функций менеджмента, определяющих права и обязанности исполнителей. Качество организационных структур управления предопределяет способность компании к выживанию и процветанию в международной цепочке поставок.

Необходимо стремиться к формированию структур, отражающих современные тенденции развития организаций: сокращение бюрократических процедур, создание более плоской организационной структуры, повышение статуса персонала, ориентированного на инновации и творчество.

Например, основанный в 1953 году проектный институт «Гипрополимер» (г. Дзержинск, Нижегородская область), в 1994 году был приобретен фирмой Uhde GmbH Германия (компания группы ThyssenKrupp), переименован в ОАО «Уде», а в 2009 году претерпел реорганизацию, изменение организационно-правовой формы и преобразование в ООО «Уде» [7].

В условиях кризиса в компании «Уде» произошла замена неэффективной в экономическом и информационном плане вертикальной многозвенной структуры на новую проектно-функциональную структуру с преобладанием горизонтальных связей.

Результатом этих изменений является не сокращение, а увеличение штата инженерно-технических работников с 230 до 367 человек (число отделов увеличилось в 2 раза) и выполнение трёх главных требований существования в условиях финансовой нестабильности:

1. Повышение экономической эффективности управления организацией;

2. Постоянное совершенствование технологических процессов предприятия;

3. Исключение процессов, не добавляющих полезности конечному продукту и повышение гибкости организационной структуры.

В условиях глобальной финансовой нестабильности в результате рационализации структуры управления прибыль организации в пересчете на одного инженерно-технического работника увеличилась на 10,4% и были осуществлены крупные международные проекты.

Таким образом, практические примеры показывают, что даже в сложных экономических условиях, благодаря изменениям структуры компании, можно не сокращать, а увеличивать штат сотрудников и наращивать прибыль, участвуя в выпуске продукции под торговой маркой “Made in World”.

По нашему мнению, основными предпосылками успешной интеграции в международные цепочки поставок являются:

1. Рассмотрение и выбор конечного потребителя в качестве главного участника цепи поставок

2. Детальный анализ собственных конкурентных преимуществ в цепи поставок с учетом внутренних и внешних факторов

3. Увеличение доли pull-процессов, направленных на добавление полезности конечному потребителю

4. Целевое ценообразование, ориентированное на формирование максимального спроса в цепи поставок

5. Взаимовыгодный обмен информацией между поставщиками и потребителями в цепи поставок

1. Лидер российского рынка этаноламинов: Сайт Синтез-Ока [Электронный ресурс]. URL: http://www.sintez-oka.ru/ (дата обращения: 26.02.2015).

2. Коржов М. М., Кузин Д. А. Сравнительный анализ и практическое применение методов ценообразования с ориентацией на спрос // Новости маркетинга. 2007. № 4. С. 9-17.

3. Инвестиции.Инновации.Бизнес: Международный деловой портал [Электронный ресурс]. URL: http://spb-venchur.ru/news/10890.htm (дата обращения: 26.02.2015).

4. AUTONews.ru: Сайт РосБизнесКонсалтинг [Электронный ресурс]. URL: http://www.autonews.ru/automarket_news/index.shtml?/2009/02/04/1447865 (Дата обращения: 26.02.2015).

5. Если не будет дальнейшего падения спроса на рынке, то сокращения сотрудников на ОАО ГАЗ больше не будет: сайт НИА Нижний Новгород: [Электронный ресурс]. 2006-2015. URL: http://www.niann.ru/?id=355945&template=yandex (Дата обращения: 26.02.2015).

6. Volkswagen подписал соглашение с группой ГАЗ: [Электронный ресурс] // Газета "Коммерсантъ" №106 от 15.06.2011 URL: http://www.kommersant.ru/doc/1660058 (дата обращения: 26.02.2015).

7. ОАО «УДЕ»: Сайт города Дзержинска [Электронный ресурс]. URL: http://www.dzerzhinsk-info.ru/ude-a.html (дата обращения: 26.02.2015).

1. Lider rossiyskogo rynka etanolaminov: Site of Sintez-Oka available at: http://www.sintez-oka.ru/ (accessed February 26.2015).

2. Korzhov M. M., Kuzin D. A. Novosti marketinga [Marketing News], no. 4 (2007): 9-17.

3. Investitsii.Innovatsii.Biznes: Mezhdunarodnyy delovoy portal available at: http://spb-venchur.ru/news/10890.htm (accessed February 26.2015).

4. AUTONews.ru: Site of RosBiznesKonsalting available at: http://www.autonews.ru/automarket_news/index.shtml?/2009/02/04/1447865 (accessed February 26.2015).

5. Esli ne budet dal'neyshego padeniya sprosa na rynke, to sokrashcheniya sotrudnikov na OAO GAZ bol'she ne budet: Site of NIA Nizhniy Novgorod available at: http://www.niann.ru/?id=355945&template=yandex (accessed February 26.2015).

6. Gazeta "Kommersant" no.106 from 15.06.2011 available at: http://www.kommersant.ru/doc/1660058 (accessed February 26.2015).

7. OAO «UDE»: Site of goroda Dzerzhinska available at: http://www.dzerzhinsk-info.ru/ude-a.html (accessed February 26.2015).

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,