| INNOV.RU | Информационный портал |

Рост популярности фитнес-услуг как показатель роста благосостояния населения

The growing popularity of fitness activities as an indicator of welfare

УДК 338.49

Выходные сведения: Корогодина Е.А. Рост популярности фитнес-услуг как показатель роста благосостояния населения // Иннов: электронный научный журнал, 2018. №5 (38). URL: http://www.innov.ru/science/economy/rost-populyarnosti-fitnes-uslug-kak/

Авторы:

Корогодина Е.А. 1

1 преподаватель кафедры физической культуры ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Рос-сия, vin3ra@mail.ru

Authors:

Korogodina E.A. 1

1 lecturer of department of physical education, Kursk state medical university, Kursk, Russian Federation, vin3ra@mail.ru

Ключевые слова: массовый спорт, фитнес услуги, доходы населения, платные услуги.

Keyword: mass sports, fitness services, income of the population, paid services

Annotation: The analysis of changes in per capita income of the population and the market of paid services to the population in the category of physical culture and sports for 2012-2016 is carried out in the article. It was found that in Russia there are about 4 thousand fitness clubs and that the development of the market of fitness services is greatly influenced by the level of income of the population. Therefore, with the growth of food inflation, the population reduces the cost of paid services in favor of food. It was found that the dynamics of the growth of per capita income of the population: the highest level is recorded in the Central Federal district, the lowest in the North Caucasus Federal district. The fastest rate of increase was in the far Eastern Federal district-for five years the figure increased by 42.8%. The slowest per capita income grew in the UFO-the growth rate was 23.8%. The analysis of the market of paid services rendered to the population in physical culture and sports, it was found that it slowed down the dynamics for 2013-2017, Its development was uneven and no single trend in the context of Federal districts of Russia. There is a sharp contrast in 2013 relative to 2012, when in some regions there was an increase of over 35%. And in 2017, in some Federal districts, there was a decrease in the volume of paid services within the framework of physical culture and sports relative to the level of 2016.

Введение

До наступления кризиса, связанного с введением экономических санкций против России на фоне обострения внешнеполитической ситуации и падения цен на нефть [1, 2] в стране наблюдался высокий рост рынка платных услуг, в частности рынка фитнес-услуг.

Точкой отсчета в формировании российской фитнес-индустрии специалисты считают 1993 г., когда в Москве был открыт первый фитнес-клуб мирового уровня, и далее российская фитнес-индустрия была направлена на удовлетворение потребностей наиболее обеспеченных слоев населения [3]. Сейчас в России действуют более 4 тысяч фитнес-клубов, основная часть которых сосредоточена в Москве и Московской области и Санкт-Петербурге [4].

В рамках Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года [5] правительством страны был заложен курс на повышение показателей качества жизни, улучшение показателей здоровья и рост продолжительности жизни населения. Одним из направлений, за счет которых планируется достичь требуемых результатов, является развитие массового спорта и создание доступной и современной спортивной инфраструктуры [6, 7]. В рамках Федеральной целевой программы «Развитие физической культуры и спорта в Российской Федерации на 2006-2015 гг.» (ФЦП) [8] удалось достичь повышения доли населения, систематически занимающегося спортом, с 12,2% в 2006 г. до 31,7% в 2015 г. [9]. К 2020 г. в рамках продолжения ФЦП планируется повысить долю населения в возрасте 6-15 лет, систематически занимающегося спортом, до 50% [10].

Во многом развитие массового спорта обусловлено активным ростом рынка фитнес-услуг, поскольку среди населения высокую популярность стал приобретать здоровый образ жизни, стремление к поддержанию активной физической формы и желание выглядеть молодо и подтянуто. В развитии рынка фитнес-услуг основным определяющим фактором стал рост доходов населения, что обеспечило возможность граждан оплачивать недешевые услуги фитнес-центров и индивидуальных тренеров.

В подтверждение предположения о том, что рост доходов населения вызвал рост рынка платных услуг населению, рассмотрим, как в динамике за 2012-2016 гг. изменились доходы населения и как изменился объем рынка платных услуг по категории услуг физической культуры и спорта за 2012-2017 гг.

Материал и методы

Для анализа использовались данные Федеральной службы государственной статистики [11], Министерства спорта Российской Федерации [12] и Государственной статистики (ЕМИСС) [13]. Анализ проводился с помощью метода сбора данных, статистического наблюдения, метода сравнительного анализа и графического метода [14].

Результаты и обсуждение

Согласно исследованиям некоторых авторов, в России рынок фитнес-услуг развит гораздо слабее, чем в ведущих странах Запада – лидером по количеству фитнес-клубов являются США, где действуют 30,5 тысяч фитнес-клубов с аудиторией посещающих, превышающей 50 млн. чел. [15]. На втором месте Бразилия с численностью клубов 24,0 тыс. единиц, но посещающих там всего 7 млн. чел. Жиляева Е.Н. и Диденко О.В. [16] отмечают, что российский рынок фитнес-услуг отстает от западного примерно на 20-30 лет, но характеризуется быстрыми темпами роста.

Ввиду высокой продовольственной инфляции в расходах населения возросла доля продовольствия, что отразилось на структуре потребления платных услуг, наибольшие изменения в потреблении платных услуг населению коснулось туристической сферы [17]. В исследованиях РБК [18] указано, что в 2016 г. по опросам в России занимаются в фитнес-клубах всего 2,5% респондентов, но отмечается кризис, что кризис не повлиял на планы посещения фитнес-клубов и отказываться от тренировок готовы всего 5% опрошенных, более 60% готовы остаться в своем клубе и около 20% планировали сменить фитнес-клуб на более дешевый.

О важности физических нагрузок пишут многие ученые [19], но в условиях городского образа жизни наиболее подходящим способом поддержания физической формы являются тренажерные залы и фитнес-клубы [20].

В последнее время в фитнесе активно развиваются различные направления и программы [21]: начиная от фитнес-аэробики для детей [22] и заканчивая фитнес-туризмом, когда для занятий фитнесом люди выходят за пределы спортивных залов [23].

Но, безусловно, на способности населения обеспечивать себе досуг, поддерживать здоровье и физическую форму в большей степени влияют доходы, рост которых повышает доступность платных услуг для граждан [24,25].

Рассмотрим, как изменялись среднедушевые доходы населения в разрезе федеральных округов за 2012-2016 гг.

*Источник: Федеральная служба государственной статистики [11]

Рисунок 1 – Динамика изменения среднедушевых доходов в разрезе федеральных округов РФ, руб.

Самый низкий уровень среднедушевых доходов в СКФО (рисунок 1), самый высокий – в ЦФО. Немногим выше уровень среднедушевых доходов в СФО, а наиболее близок к уровню ЦФО размер среднедушевых доходов в ДФО и СЗФО. Что касается темпов роста среднедушевых доходов, то наиболее быстрыми темпами они увеличивались в ДФО – за пять лет они выросли на 42,8%, в СЗФО рост произошел на 41,8%, на 36,5% выросли доходы в СКФО. Медленнее всего среднедушевые доходы росли в УФО – темп роста составил 23,8%. В ЦФО с наиболее высоким уровнем среднедушевых доходов как раз и фиксируется наибольшее число фитнес-клубов, особенно в Москве и Московской области, что обусловлено наиболее высоким уровнем доходов населения относительно других регионов России.

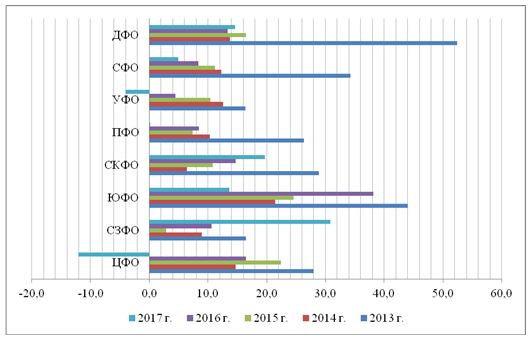

Вместе с тем рынок платных услуг населению в динамике за 2012-2017 гг. также рос. Поэтому для того, чтобы проанализировать, как изменялись темпы прироста рынка платных услуг населению по статье, где указаны объемы платных услуг, оказанных населению в рамках физической культуры и спорта, рассмотрим рисунок 2.

*Источник: ЕМИСС [13]

Рисунок 2 – Темпы прироста рынка платных услуг в категории физическая культура и спорт в 2013-2017 гг. в разрезе федеральных округов России, %

Рост рынка платных услуг, оказываемых населению в рамках физической культуры и спорта, замедлился в динамике за 2013-2017 гг. и его развитие происходило неравномерно и без единой тенденции в разрезе федеральных округов России (рисунок 2). Заметен резкий контраст в показателях 2013 г. относительно 2012 г., когда в некоторых регионах отмечался прирост свыше 35%. В 2014 г. рост значительно замедлился, в меньшей степени повлияв на ЮФО. В 2015 г. минимальный рост был зафиксирован в СЗФО, хотя в 2017 г. он стал лидером по росту рынка относительно других округов. В 2016 г. по приросту лидировал ЮФО. Стабильное снижение объема платных услуг в категории физической культуры и спорта происходило в УФО, СФО и ДФО. В 2017 г. также стоит отметить снижение объема платных услуг в категории физической культуры и спорта в ЦФО и УФО относительно уровня 2016 г.

Выводы

В ходе исследования было установлено, что в России рынок фитнес-услуг развит гораздо слабее, чем, например, в США или Германии, а всего на территории России насчитывается только порядка 4 тысяч фитнес-клубов. Было выявлено, что на развитие рынка фитнес-услуг большое влияние оказывает уровень доходов населения. Поэтому при росте продовольственной инфляции население сокращает расходы на платные услуги (кроме медицинских) в пользу продовольствия.

Было установлено, что в динамике происходит рост среднедушевых доходов населения: наиболее высокий уровень фиксируется в ЦФО, наиболее низкий в СКФО. Что касается темпов роста среднедушевых доходов, то наиболее быстрыми темпами они увеличивались в ДФО – за пять лет они выросли на 42,8%, в СЗФО рост произошел на 41,8%, на 36,5% выросли доходы в СКФО. Медленнее всего среднедушевые доходы росли в УФО – темп роста составил 23,8%.

При анализе рынка платных услуг, оказываемых населению в рамках физической культуры и спорта, было установлено, что он замедлился в динамике за 2013-2017 гг. и его развитие происходило неравномерно и без единой тенденции в разрезе федеральных округов России. Заметен резкий контраст в показателях 2013 г. относительно 2012 г., когда в некоторых регионах отмечался прирост свыше 35%. А в 2017 г. в некоторых федеральных округах было зафиксировано снижение объема платных услуг рамках физической культуры и спорта относительно уровня 2016 г.

Стоит отметить, что фитнес-услуги – это перспективное направление в бизнесе, поскольку в соответствии с Концепцией долгосрочного социально-экономического развития Российской Федерации планируется повысить показатели здоровья российских граждан, что достижимо посредством увеличения доли населения, систематически занимающегося спортом, в том числе в фитнес-клубах. Поэтому стоит повышать количество фитнес-клубов с более доступными ценами на абонементы, поскольку на настоящий момент занятия в фитнес-клубах для большой части населения остаются недоступными из-за дороговизны. Высокая стоимость клубных карт существенно отражается на уровне расходов домашних хозяйств, поэтому в условиях кризиса многие предпочитают отказаться от занятий спортом в фитнес-клубах в пользу более дешевых тренажерных залов.

1. Хафизов Р.И., Салахатдинов А.Х. Влияние падения цен на нефть на экономику России // В сборнике Международный молодежный симпозиум по управлению, экономике и финансам. 2016. С. 301-303.

2. Качан С.Д. Влияние экономических санкций на экономику российской федерации, контр-санкции, политика импортозамещения // Успехи современной науки. 2017. №3. С.179-180.

3. Степанян С.С., Третьяков М.М. Анализ развития рынка фитнес услуг в России // Молодежный научный форум: общественные и экономические науки. 2017. № 5 (45). С. 353-357.

4. Шелухина А.А. IVANOVO STATE UNIVERSITY анализ рынка фитнес-услуг и тенденции его развития в России и Ивановской области // Синергия наук. 2017. № 12. С. 161-168.

5. Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года утверждена распоряжением Правительства РФ от 17 ноября 2008 года №1662-р. Правительство России. [Электронный ресурс] – Режим доступа: http://government.ru/info/6217/ (дата обращения: 18.05.2018 г.).

6. Трушина Е.А., Сергеев А.А. Развитие спортивной индустрии в России // Интерактивная наука. 2016. № 10. С. 165-167.

7. Бобровский Е.А. Спортивная инфраструктура как инструмент развития спорта в регионе // Региональный вестник. 2017. № 3. С. 36-37.

8. Федеральные целевые программы России. Официальный сайт. Федеральная целевая программа «Развитие физической культуры и спорта в Российской Федерации на 2006-2015 гг.» [Электронный ресурс] – Режим доступа:http://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/ViewFcp/View/2006/191/ (дата обращения: 18.05.2018 г.).

9. Отчет о реализации Федеральной целевой программы «Развитие физической культуры и спорта в Российской Федерации 2006-2015 гг.» [Электронный ресурс]: – Режим доступа: https://www.minsport.gov.ru/activities/economy/razdel324/29696/?sphrase_id=559787 (дата обращения: 18.05.2018 г.).

10. Федеральная целевая программа «Развитие физической культуры и спорта в Российской Федерации на 2016–2020 годы». Министерство спорта РФ. [Электронный ресурс]: – Режим доступа: https://www.minsport.gov.ru/activities/federal-programs/2/26361/ (дата обращения: 18.05.2018 г.).

11. Сайт Федеральной службы государственной статистики [Электронный ресурс]. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publica-tions/catalog/afc8ea004d56a39ab251f2bafc3a6fce (дата обращения: 18.05.2018 г.).

12. Министерство спорта РФ. Статистическая информация. [Электронный ресурс] – Режим доступа: https://www.minsport.gov.ru/sport/physical-culture/statisticheskaya-inf/ (дата обращения: 18.05.2018 г.).

13. Объем платных услуг населению. ЕМИСС. [Электронный ресурс]. Режим доступа: https://fedstat.ru/indicator/31280# (дата обращения: 18.05.2018 г.).

14. Применение методов статистики: теория и практика: учебное пособие / Д.А. Зюкин, О.В. Святова, С.А. Беляев, Е.А. Бобровский и др. – Курск: КГМУ, 2017. 164 с.

15. Ефремова М.В., Чкалова О.В., Бошман Т.К. Анализ российского рынка фитнес-услуг // Экономический анализ: теория и практика. 2015. № 21 (420). С. 25-37.

16. Жиляева Е.Н., Диденко О.В. Анализ рынка фитнес-услуг в России // Материалы 3-го круглого стола, посвященного памяти доктора географических наук, профессора Юрия Васильевича Поросенкова. 2017. С. 74-77.

17. Рынок платных услуг населению. Бюллетень социально-экономического кризиса в России. Аналитический центр при правительстве РФ. [Электронный ресурс]. Режим доступа: http://ac.gov.ru/files/publication/a/9804.pdf (дата обращения: 18.05.2018 г.).

18. Фитнес-клубы посещают всего 2,5% россиян – результаты свежего исследования спорт-индустрии. РБК. [Электронный ресурс]. Режим доступа: https://rb.ru/opinion/svorachivay-kovrik/ (дата обращения: 18.05.2018 г.).

19. Сахарова А.А. Физическая культура и спорт как важнейшие социальные факторы, способствующие оздоровлению населения // Современные тенденции развития науки и технологий. 2016. № 6-4. С. 139-141.

20. Соловьева Т.С. Уровень физической активности и мотивированности городского населения к занятиям физической культурой и спортом // Проблемы развития территории. 2016. № 3 (83). С. 119-136.

21. Дегтярева Д.И., Турчина Е.В. Современные фитнес-программы: тенденции и перспективы Российской фитнес-индустрии // Физическое воспитание и спортивная тренировка. 2015. №3(13). С.91-95.

22. Снеткова Е.А., Гашенко А.В., Колесникова С.Н. Развитие физических качеств детей старшего дошкольного возраста в рамках реализации проекта «детский фитнес» // Альманах мировой науки. 2016. 10-2 (13). С. 55-59.

23. Сиднева О.В. Развитие организационно-экономического обеспечения фитнес – туризма // Новая наука: современное состояние и пути развития. 2016. № 12-2. С. 135-137.

24. Ширков Ю.А. Анализ заработных плат спортивных тренеров в различных по видам организациях // Иннов: электронный научный журнал, 2018. №3 (36). URL: http://www.innov.ru/science/economy/analiz-zarabotnykh-plat-sportivnykh/

25. Кораблев Н.А., Похилюк А.В. Динамика объема платных услуг населению и взаимосвязь с уровнем доходов // Современный аспекты экономики. 2014. № 4 (200). С. 131-136.

1. Hafizov R.I., Salahatdinov A.H. Vliyanie padeniya cen na neft' na ehkonomiku Rossii. V sbornike Mezhdunarodnyj molodezhnyj simpozium po upravleniyu, ehkonomike i finansam. 2016. Pp. 301-303.

2. Kachan S.D. Vliyanie ehkonomicheskih sankcij na ehkonomiku ros-sijskoj federacii, kontr-sankcii, politika importozameshcheniya. Uspekhi sovremennoj nauki. 2017. No 3. Pp. 179-180.

3. Stepanyan S.S., Tret'yakov M.M. Analiz razvitiya rynka fitnes uslug v Rossii. Molodezhnyj nauchnyj forum: obshchestvennye i ehkonomicheskie nauki. 2017. No 5 (45). Pp. 353-357.

4. Sheluhina A.A. Ivanovo state university analiz rynka fitnes-uslug i tendencii ego razvitiya v Rossii i Ivanovskoj oblasti. Sinergiya nauk. 2017. No 12. Pp. 161-168.

5. Koncepciya dolgosrochnogo social'no-ehkonomicheskogo razvitiya Rossijskoj Federacii do 2020 goda utverzhdena rasporyazheniem Pravitel'stva RF ot 17 noyabrya 2008 goda №1662-r. Pravitel'stvo Rossii. [Elektronnyj resurs] – Rezhim dostupa: http://government.ru/info/6217/ (data obrashcheniya: 18.05.2018 g.).

6. Trushina E.A., Sergeev A.A. Razvitie sportivnoj industrii v Rossii. Interaktivnaya nauka. 2016. No 10. Pp. 165-167.

7. Bobrovskij E.A. Sportivnaya infrastruktura kak instrument razvitiya sporta v regione. Regional'nyj vestnik. 2017. No 3. Pp. 36-37.

8. Federal'nye celevye programmy Rossii. Oficial'nyj sajt. Federal'naya celevaya programma «Razvitie fizicheskoj kul'tury i sporta v Rossijskoj Federacii na 2006-2015 gg.» [Elektronnyj resurs] – Rezhim dostu-pa:http://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/ViewFcp/View/2006/191/ (data obrashcheniya: 18.05.2018 g.).

9. Otchet o realizacii Federal'noj celevoj programmy «Razvitie fizicheskoj kul'tury i sporta v Rossijskoj Federacii 2006-2015 gg.» [Elektronnyj resurs]: – Rezhim dostupa: https://www.minsport.gov.ru/activities/economy/razdel324/29696/?sphrase_id=559787 (data obrashcheniya: 18.05.2018 g.).

10. Federal'naya celevaya programma «Razvitie fizicheskoj kul'tury i sporta v Rossijskoj Federacii na 2016–2020 gody». Ministerstvo sporta RF. [Elektronnyj resurs]: – Rezhim dostupa: https://www.minsport.gov.ru/activities/federal-programs/2/26361/ (data obrashcheniya: 18.05.2018 g.).

11. Sajt Federal'noj sluzhby gosudarstvennoj statistiki [Elektronnyj resurs]. Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ publica-tions/catalog/afc8ea004d56a39ab251f2bafc3a6fce (data obrashcheniya: 18.05.2018 g.).

12. Ministerstvo sporta RF. Statisticheskaya informaciya. [Elektronnyj resurs] – Rezhim dostupa: https://www.minsport.gov.ru/sport/physical-culture/statisticheskaya-inf/ (data obrashcheniya: 18.05.2018 g.).

13. Ob"em platnyh uslug naseleniyu. EMISS. [Elektronnyj resurs]. Rezhim dostupa: https://fedstat.ru/indicator/31280# (data obrashcheniya: 18.05.2018 g.).

14. Zyukin D.A., Svyatova O.V., Belyaev S.A., Bobrovskij E.A. i dr. Primenenie metodov statistiki: teoriya i praktika: uchebnoe posobie. Kursk: KGMU, 2017. 164 p.

15. Efremova M.V., Chkalova O.V., Boshman T.K. Analiz rossijskogo rynka fitnes-uslug. Ekonomicheskij analiz: teoriya i praktika. 2015. No 21 (420). Pp. 25-37.

16. ZHilyaeva E.N., Didenko O.V. Analiz rynka fitnes-uslug v Rossii. Materialy 3-go kruglogo stola, posvyashchennogo pamyati doktora geograficheskih nauk, professora YUriya Vasil'evicha Porosenkova. 2017. Pp. 74-77.

17. Rynok platnyh uslug naseleniyu. Byulleten' social'no-ehkonomicheskogo krizisa v Rossii. Analiticheskij centr pri pravitel'stve RF. [Elektronnyj resurs]. Rezhim dostupa: http://ac.gov.ru/files/publication/a/9804.pdf (data obrashcheniya: 18.05.2018 g.).

18. Fitnes-kluby poseshchayut vsego 2,5% rossiyan – rezul'taty svezhego issledovaniya sport-industrii. RBK. [Elektronnyj resurs]. Rezhim dostupa: https://rb.ru/opinion/svorachivay-kovrik/ (data obrashcheniya: 18.05.2018 g.).

19. Saharova A.A. Fizicheskaya kul'tura i sport kak vazhnejshie social'nye faktory, sposobstvuyushchie ozdorovleniyu naseleniya. Sovremennye tendencii razvitiya nauki i tekhnologij. 2016. No 6-4. Pp. 139-141.

20. Solov'eva T.S. Uroven' fizicheskoj aktivnosti i motivirovannosti go-rodskogo naseleniya k zanyatiyam fizicheskoj kul'turoj i sportom. Problemy razvitiya territorii. 2016. No 3 (83). Pp. 119-136.

21. Degtyareva D.I., Turchina E.V. Sovremennye fitnes-programmy: ten-dencii i perspektivy Rossijskoj fitnes-industrii .Fizicheskoe vospitanie i sportivnaya trenirovka. 2015. No 3 (13). Pp. 91-95.

22. Snetkova E.A., Gashenko A.V., Kolesnikova S.N. Razvitie fizicheskih kachestv detej starshego doshkol'nogo vozrasta v ramkah realizacii proekta «detskij fitnes» .Al'manah mirovoj nauki. 2016. No 10-2 (13). Pp. 55-59.

23. Sidneva O.V. Razvitie organizacionno-ehkonomicheskogo obespecheniya fitnes – turizma. Novaya nauka: sovremennoe sostoyanie i puti razvitiya. 2016. No 12-2. Pp. 135-137.

24. Shirkov Y.A. Analiz zarabotnyh plat sportivnyh trenerov v razlichnyh po vidam organizaciyah. Innov: ehlektronnyj nauchnyj zhurnal. 2018. No 3 (36). URL: http://www.innov.ru/science/economy/analiz-zarabotnykh-plat-sportivnykh/

25. Korablev N.A., Pohilyuk A.V. Dinamika ob"ema platnyh uslug naseleniyu i vzaimosvyaz' s urovnem dohodov. Sovremennyj aspekty ehkonomiki. 2014. No 4 (200). Pp. 131-136.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,