| INNOV.RU | Информационный портал |

Глобальная конкурентоспособность российской экономики в контексте сравнения кредитных ставок

The global competitiveness of the russian economy in the context of comparing loan interest rates

УДК 338.24:339.98

Выходные сведения: Власова О.В. Глобальная конкурентоспособность российской экономики в контексте сравнения кредитных ставок // Иннов: электронный научный журнал, 2018. №1 (34). URL: http://www.innov.ru/science/economy/globalnaya-konkurentosposobnost-ros/

Авторы:

Власова О.В.1

1 кандидат экономических наук, старший преподаватель кафедры экономики и менеджмента ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Российская Федерация, olgavlasova82@mail.ru

Authors:

Vlasova O.V. 1

1 candidate of economical sciences, senior lecture of department «Economics and management», «Kursk State Medical University», Kursk, Russian Federation, olgavlasova82@mail.ru

Ключевые слова: Россия, Европейский Союз, кредитные ресурсы, ставка рефинансирования

Keyword: Russia, the European Union, credit resources, key interest rate

В ходе анализа установлено, что среди крупнейших экономик мира сопоставимо с Россией высокий уровень ставки рефинансирования только в Индии, при этом в этой стране ее значение стабильно идет на снижение. В целом, высокая ставка рефинансирования в России по сравнению с развитыми странами (ЕС, США, Япония) и странами БРИКС, определяет ее на общем фоне изначально как страну с низкой конкурентоспособностью реального сектора экономики в глобальном аспекте. Высокая стоимость кредитных ресурсов в России определяет неэквивалентность развития целого ряда промышленных отраслей в сравнении с ЕС, являющегося нашим ближайшим стратегическим партнером и конкурентом. В статье представлен расчет величины переплаты по долгосрочному кредиту для осуществления условного проекта размером в 10 млрд руб., согласно которому определено, что за 10 лет его реализации переплата в России составила две величины запрашиваемого кредита. Поэтому автором делается вывод, что высокая стоимость кредитных ресурсов, формируемая в силу величины ставки рефинансирования, является негативным фактором, определяющим невысокую глобальную конкурентоспособность российской экономики.

Annotation: The article discusses the global competitiveness of the Russian economy from the point of view of the analysis of loan interest rates, which depends directly on discount rate. Since Russia is a major participant in world trade and economic processes, the influential member of the military-political arena, so there is a high relevance of evaluating the prospects of long-term investment in the economic processes on its territory. The imperfection of the credit system of the Russian Federation entails a suboptimal development of the national economy, slows down economic development and makes it unprofitable to maintain, both large and small businesses.

The analysis found out that among the largest economies in the world comparable to Russia high level of discount rate is observed only in India, while in this country its value consistently declines. Overall, the high rate of discount rate in Russia in comparison with developed countries (EU, USA, Japan) and the BRICS countries determines Russia as a country with low competitiveness of the real sector of the economy in the global context.

The high cost of credit resources in Russia determines the unequal develop-ment of a number of industrial sectors in comparison with the EU, which is our closest strategic partner and a competitor.

The article presents the calculation of the overpayment on long-term loan for the implementation of the conditional project the size of which is 10 billion euro. According to the project it is determined that in 10 years of its implementation overpayment in Russia was two values of the requested loan. Therefore, the author concludes that high cost of credit resources caused by the value of the discount rate is the negative determinant which leads to the low global competitiveness of the Russian economy.

Введение

Ставка рефинансирования представляет собой инструмент, с помощью которой Центральный банк Российской Федерации регулирует объем денежной массы в экономике. Соответственно ставка рефинансирования определяет размер процентных ставок по депозитам и кредитам, которые предлагаются частными банками их клиентам в рамках финансовых отношений. Стоимость же кредитных ресурсов напрямую определяет инвестиционную и деловую активность коммерческих компаний, т.е. определяет возможность ведения частного бизнеса в стране.

Так сложилось, что в Российской Федерации с ее высокой инфляцией формируется ЦБ соответственно высокая ставка рефинансирования, которая определяет и высокую стоимость кредитных ресурсов, что приводит в итоге к неоптимальному развитию народного хозяйства в стране. В условиях дорогих денег предприятия отрасли промышленности, в силу своей природы обладающие длительным производственным циклом при невысокой рентабельности, страдают более всего. В результате чего снижается конкурентоспособность реального сектора российской экономики в целом на фоне большинства экономически развитых стран – Австралия, США, Канада, страны Евросоюза, Япония, и крупнейших развивающихся экономик мира, таких, как Китай и Индия. Ввиду нарастания темпов глобализационных процессов и изменений в структуре бизнеса, важно показать, к чему может привести отставание отечественных компаний в перспективе. В условиях нарастающей конкурентоспособности и открытия рынков высокая стоимость кредитных ресурсов является одним из ключевых факторов, тормозящих развитие российского бизнеса любого направления.

Материал и методы

Статья написана с использованием статистических методов - сбора данных, статистического наблюдения, графического метода, метода сравнительного анализа. Материалами для анализа послужили данные Федеральной службы государственной статистики [1, 2]; экономических сайтов MFD.RU [3] и FXSTREET [4], содержащих информацию о ставках рефинансирования в странах Европейского Союза и сайта Knoema [5], где указаны ставки по кредитам и депозитам в странах мира.

Результаты и обсуждение

Бизнес – неотъемлемая часть капиталистического общества. С нарастанием темпов глобализационных процессов, в которых Российская Федерация принимает активное участие [6, 7], роль бизнеса многократно возрастает. Рычагом, оказывающим влияние на экономику, является ставка рефинансирования Центрального Банка [8, 9], от которой напрямую зависит ставка по кредитам для конечных потребителей – коммерческих организаций и граждан. Несовершенство кредитной системы Российской Федерации [10] несет за собой неоптимальное развитие народного хозяйства страны [11, 12].

После кризиса 2014 г. стоимость национальной валюты Российской Федерации значительно снизилась на мировом валютном рынке [13], что произошло, в большей степени, из-за падения цены на нефть, а также значительную роль сыграли введенные против России санкции. В результате этого выросла инфляция и безработица, снизились темпы производства, произошло нарушение партнерских отношений с зарубежными странами, что повлияло на экспортно-импортный обмен, а также серьезный удар получил частный бизнес, который столкнулся с нехваткой средств, особенно если система взаиморасчетов была связана с иностранной валютой. Крупный бизнес в ускоренных темпах вывел финансовые активы из российской экономики в оффшорные зоны с целью минимизации убытков. Тема деоффшоризации российской экономики требует отдельного внимания [14], но именно проблема вывода финансовых средств из России в оффшоры оказала огромное влияние на текущую ситуацию в бизнесе, поскольку сократила наличие инвестиционных ресурсов для развития предпринимательства, а также увеличила длительность расчетов, что особенно сильно бьет по мелким и средним компаниям, сотрудничающих и в высокой мере зависящих, от крупного бизнеса. Крупный бизнес, в свою очередь, страдает от невозможности перекредитоваться в иностранных банках Европы и США из-за финансовых санкций. Поэтому значительный рост в таких условиях ключевой ставки рефинансирования был очень тяжелым ударом по перспективам развития реального сектора экономики России [15, 16, 17].

Поиск средств для ведения бизнеса всегда остается актуальным вопросом. Хотя в России и присутствует практика прямого государственного субсидирования и в условиях кризиса оно даже более эффективно [18], но в большинстве случаев бизнес вынужден привлекать кредитные средства в свою деятельность, поэтому стоимость кредитов – важный фактор, влияющий не только на деятельность коммерческих компаний [19, 20], но и затрагивая, в том числе, внешнеторговые экономические отношения [21].

Для сравнения основополагающей в стоимости отечественного кредитования - ставки рефинансирования Центрального Банка Российской Федерации приведем величины ставок рефинансирования в крупнейших развитых странах мира США, странах Европейского Союза и Японии, а также наших сырьевых конкурентов Канаде и Австралии, и крупнейших развивающихся экономик современного мира – Индии и Китая. К сожалению, именно отечественные экономические субъекты сталкиваются с более высокой стоимостью кредитных ресурсов из-за высокой ставки рефинансирования (таблица 1).

Таблица 1 – Ставки рефинансирования в ведущих странах мира, %

|

Страны |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Россия |

8,25 |

8,25 |

8,25 |

8,25 |

7,75 |

|

Страны Европейского валютного союза* |

1,5 |

0,75 |

0,3 |

0,3 |

0,0 |

|

США |

0,25 |

0,25 |

0,25 |

0,5 |

1,5 |

|

Китай |

6,6 |

5,9 |

5,3 |

4,3 |

4,3 |

|

Япония |

0,1 |

0,1 |

0,1 |

0,1 |

-0,1 |

|

Индия |

8,0 |

7,75 |

8,0 |

6,75 |

6,25 |

|

Канада |

1,0 |

1,0 |

1,0 |

0,5 |

0,5 |

|

Австралия |

3,0 |

2,5 |

2,5 |

2,0 |

1,5 |

*Австрия, Бельгия, Великобритания, Дания, Германия, Голландия, Греция, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия, Франция, Швеция

**Источник: Составлено автором на основе данных [1-4]

Максимально близка к России по величине ставки рефинансирования Индия, в которой отмечаются колебания ключевой ставки, но она в динамике снижается быстрее, чем в России, где в течение четырех лет значение ставки рефинансирования не изменялось и только в 2016 г. пошло на спад. Китай активно снижает ставку рефинансирования, приближая быстрыми темпами конкурентоспособность своего сектора кредитования к уровню развитых стран. Страны Евросоюза, как наши ближайшие соседи и наиболее близкие партнеры и конкуренты, ввели в 2016 г. нулевую ставку рефинансирования, приближая введение отрицательной ключевой ставки, которую в 2016 г. ввели в Японии, что делает невыгодным для банков большие массы накоплений, за хранение которых придется платить. Таким образом, мы видим, что конкурентоспособность российской экономики с точки зрения анализа ставки рефинансирования ближе к положению развивающихся стран со слабой и сильно зависимой от мировой финансовой системы, а развитым странам и даже странам БРИКС мы сильно уступаем в области стоимости предоставления «длинных денег».

Крупнейшей экономикой мира, стратегическим партнером России, близким соседом, не теряющим свою перспективность в развитии торгово-экономических отношений, является Европейский Союз. Несмотря на единую ставку рефинансирования, процентные ставки по кредитам в странах Евросоюза дифференцированы. Причем, ставки по кредитам в странах Евросоюза ежегодно менялись и единой тенденции в изменениях не наблюдается. Так, например, в Австрии, Бельгии, Германии, Ирландии и Финляндии ставки по кредитам в динамике возросли, в остальных – снизились. За весь исследуемый период кредитные ставки находились в диапазоне от 2 до 13,5% (не учитывая Россию). Опять же максимальная процентная ставка среди анализируемых стран – в России. Среди стран Евросоюза по состоянию на 2016 г. максимальную процентную ставку по кредитам имеет Бельгия, которой также принадлежит максимальный прирост и процентной ставки. Минимальная процентная ставка по кредитам зафиксирована в Венгрии. Самое динамичное падение процентной ставки произошло в Словакии.

Таблица 2 – Динамика изменения ставки по кредитам в России и в странах Европейского Союза, %

|

Страны |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Изменение, % |

|

Россия |

9,1 |

9,47 |

11,14 |

15,72 |

12,6 |

38,5 |

|

Австрия |

4,8 |

4,76 |

4,96 |

4,87 |

5,29 |

10,2 |

|

Бельгия |

4,8 |

4,76 |

4,96 |

4,87 |

9,5 |

97,9 |

|

Болгария |

9,71 |

9,05 |

8,28 |

7,48 |

6,41 |

-34,0 |

|

Венгрия |

9,0 |

6,3 |

4,45 |

2,9 |

2,09 |

-76,8 |

|

Германия |

3,99 |

5,17 |

4,95 |

5,08 |

5,85 |

46,6 |

|

Ирландия |

6,11 |

6,66 |

7,62 |

9,07 |

8,9 |

45,7 |

|

Испания |

6,96 |

6,76 |

6,14 |

4,5 |

4,2 |

-39,7 |

|

Италия |

6,04 |

5,96 |

5,82 |

5,2 |

3,5 |

-42,1 |

|

Кипр |

7,05 |

6,89 |

5,88 |

4,69 |

4,33 |

-38,6 |

|

Португалия |

8,14 |

8,41 |

7,78 |

6,6 |

5,99 |

-26,4 |

|

Словакия |

13,52 |

12,48 |

10,82 |

8,5 |

7,0 |

-48,2 |

|

Финляндия |

3,75 |

3,99 |

3,98 |

4,21 |

4,52 |

20,5 |

|

Франция |

6,25 |

5,82 |

6,07 |

6,05 |

5,51 |

-11,8 |

|

Чехия |

5,41 |

4,97 |

4,64 |

4,28 |

3,91 |

-27,7 |

|

Эстония |

5,75 |

5,36 |

4,76 |

4,48 |

4,23 |

-26,4 |

*Источник: Составлено автором на основе данных [2, 5]

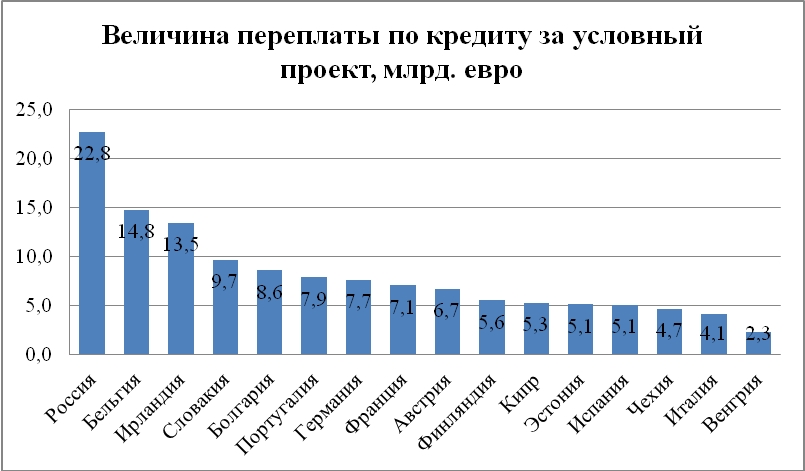

С помощью применения расчета сложного процента [22, 23], мы наглядно можем показывать разницу влияния значения ставки по кредитам для условного крупного проекта, требующего 10 млрд. евро кредитного капитала за 10 лет реализации. Опираясь на расчеты, представленное графическое отражение величины переплаты по долгосрочному кредиту наглядно показало дифференциацию процентных ставок по кредитам в России и странах Евросоюза (рисунок 1).

*Источник: Рассчитано автором на основе данных [5]

Рисунок 1 – Величина переплаты по долгосрочному кредиту за условный проект в различных странах, млрд. евро

Таким образом, мы видим, что наиболее невыгодным было бы реализовывать такой проект за счет привлечения кредитного капитала в нашей стране, что совершенно логично и очевидно было при рассмотрении динамики изменения процентных ставок – разница между максимальной переплатой в России и минимальной переплатой, которая была бы в Венгрии, 20 млрд., что вдвое больше запрашиваемой суммы. Получается в России инвестору придется отдать более чем 3 суммы запрашиваемого кредита. Далее можно разделить страны Евросоюза, где сумма переплаты по кредиту будет выше запрашиваемой суммы – в Бельгии, Ирландии и также в эту группу можно отнести Словакию, где сумма переплаты очень близка к сумме кредита. «Серединой» в предлагаемой группировке можно назвать Болгарию, Португалию, Германию, Францию и Австрию, где диапазон переплаты по кредиту составляет 6,7-9,7 млрд. евро. В группу стран, в которых придется переплатить чуть больше или чуть меньше половины размера кредита в рамках 4,1-5,6 млрд. евро – Финляндия, Кипр, Эстония, Испания, Чехия и Италия – эти страны наиболее выгодны, как кредиторы для условного заемщика.

Выводы

Согласно исследованию, мы определили, что конкурентоспособность экономики Российской Федерации в контексте сравнения кредитных ставок невысокая. Величина процентных ставок по кредитам напрямую зависит от величины ставки рефинансирования конкретной страны, что приблизило положение России к крупнейшим развивающимся экономикам мира Китаю и Индии. С точки зрения сравнения процентных ставок в России и странах Евросоюза – крупного стратегического и торгово-экономического партнера России - Россия также выглядит неконкурентоспособной, что наглядно подтверждается величиной переплаты по долгосрочному кредиту для осуществления условного проекта в 10 млрд. евро. Таким образом, в ходе исследования мы установили, что российская экономика далека по конкурентоспособности от крупнейших развитых стран и стран Евросоюза по величине процентной ставки по кредитам, напрямую затрагивающей развитие бизнеса и внешнеторговые отношения.

1. Федеральная служба государственной статистики. [Электронный ресурс] – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135075100641 (дата обращения 15.01.2018 г.).

2. Источник: Россия и страны - члены Европейского Союза. 2017:Стат. Сб./Росстат. - М., 2017 г. - 264 с.

3. MFD.RU [Электронный ресурс] – Режим доступа: https://mfd.ru/calendar/rates/ (дата обращения 15.01.2018 г.).

4. FXSTREET. Рынок Форекс. [Электронный ресурс] – Режим доступа: http://www.fxstreet.ru.com/economic-calendar/interest-rates-table/ (дата обращения 15.01.2018 г.).

5. Knoema. [Электронный ресурс] – Режим доступа: https://knoema.ru/atlas (дата обращения 15.01.2018 г.).

6. Беляев С.А., Наджафова М.Н. Влияние международной интеграции и глобализации на российские предприятия // Иннов: электронный научный журнал, 2017. №4 (33). URL: http://www.innov.ru/science/economy/vliyanie-mezhdunarodnoy-integratsii/

7. Беляев С.А., Власова О.В. Особенности развития международной интеграции на постсоветском пространстве // Иннов: электронный научный журнал, 2017. №4 (33). URL: http://www.innov.ru/science/economy/osobennosti-razvitiya-mezhdunarodno/

8. Романовская Т.А., Бурков А.В. Влияние изменения величины ставки рефинансирования Центрального Банка РФ на экономику России // Вестник магистратуры. 2014. №4-2(31).С.135-139.

9. Носова Ю.С., Бедросова О.Д., Кочубей С.А. Ставка рефинансирования в России // Наука. Техника. Технологии (политехнический вестник). 2015. №1. С.107-109.

10. Симаева Н.П. Роль ставки рефинансирования банка России в развитии кредитных отношений // Таврический научный обозреватель. 2016. №2(7). С.62-66.

11. Банников В.А. Анализ финансовой стратегии банка России в части воздействия ставки рефинансирования (ключевой ставки) на российскую экономику // Экономика и управление. 2016.№3(125). С.37-46.

12. Гончаренко Д.В., Кальбова Е.И. Ставка рефинансирования цен-трального банка России и ее влияние на экономику // В сборнике Финансовая система России: тенденции и альтернативы развития. 2016. С.56-60.

13. Щеглов А.А., Лыков К.В. Влияние кризисов 2008 г. и 2014 г. на развитие экономики России и Кузбасса // Экономика и социум. 2017. №9(40). С.410-414.

14. Жемухова М.А. Основные причины офшоризации российской экономики и меры по деофшоризации // Национальная безопасность. 2015ю №5. С. 721-731.

15. Государственное регулирование и импортозамещение продоволь-ственной продукции: проблемы и решения / Т.Н. Соловьева, Н.А. Пожидаева, Д.А. Зюкин // Экономика сельскохозяйственных и перерабатывающих предприятий. 2016. №11. С. 17-20.

16. К вопросу о приоритетах денежно-кредитной политики Банка России и их влиянии на развитие экономики / Т.Н. Соловьева, Н.А. Пожидаева, Д.А. Зюкин, В.В. Жилин // Международный журнал прикладных и фундаментальных исследований. 2015. №12-1. С. 149-152.

17. Глазьев С.Ю. Национальная валютно-финансовая система: дестабилизирующие усилия запада и меры по их нейтрализации // Российский экономический журнал. 2015. № 4. С. 34-43.

18. Исламова Д.С., Бураков Д.В. Сравнительный анализ эффективности кредитования и прямого субсидирования экономики России // Экономика и социум. 2014. №2-2(11). С.317-322.

19. Смешко О.Г. Влияние кредитования на развитие малого и среднего бизнеса в России // Экономика и управление. 2017. №8(142). С.15-19.

20. Булеев А., Милютина О. Проблемы кредитования малого и среднего бизнеса в условиях экономических международных санкций // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2015. №3. С.297-300.

21. Свиридочкина В.А., Жилина Л.Н. Развитие банковского кредитования внешней торговли в России // Международный журнал прикладных и фундаментальных исследований. 2016. №7-2. С.289-292.

22. Аксенов Д.А. Расчеты по ценным бумагам. Проект TARGET2 Securities // Деньги и кредит. 2008. № 1. С. 69-71.

23. Кредит. Сложный процент. Формулы расчета сложного процента. [Электронный ресурс] – Режим доступа: http://101.credit/articles/vkladi/clozhnyjj-procent/ (дата обращения 15.01.2018 г.).

1. Federalnaya sluzhba gosudarstvennoy statistiki. [Elektronnyiy resurs] – Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/ statistics/publications/catalog/doc_1135075100641 (data obrascheniya 15.01.2018 g.).

2. Istochnik: Rossiya i stranyi - chlenyi Evropeyskogo Soyuza. 2017: Stat. Sb./Rosstat. - M., 2017 g. - 264 p.

3. MFD.RU [Elektronnyiy resurs] – Rezhim dostupa: https://mfd.ru/calendar/rates/ (data obrascheniya 15.01.2018 g.).

4. FXSTREET. Ryinok Foreks. [Elektronnyiy resurs] – Rezhim dostupa: http://www.fxstreet.ru.com/economic-calendar/interest-rates-table/ (data obrascheniya 15.01.2018 g.).

5. Knoema. [Elektronnyiy resurs] – Rezhim dostupa: https://knoema.ru/atlas (data obrascheniya 15.01.2018 g.).

6. Belyaev S.A., Nadzhafova M.N. Vliyanie mezhdunarodnoy integratsii i globalizatsii na rossiyskie predpriyatiya. Innov: elektronnyiy nauchnyiy zhurnal, 2017. No 4 (33). URL: http://www.innov.ru/science/economy/vliyanie-mezhdunarodnoy-integratsii/

7. Belyaev S.A., Vlasova O.V. Osobennosti razvitiya mezhdunarodnoy integratsii na postsovetskom prostranstve. Innov: elektronnyiy nauchnyiy zhurnal, 2017. No 4 (33). URL: http://www.innov.ru/science/economy/osobennosti-razvitiya-mezhdunarodno/

8. Romanovskaya T.A., Burkov A.V. Vliyanie izmeneniya velichinyi stavki refinansirovaniya Tsentralnogo Banka RF na ekonomiku Rossii. Vestnik magistraturyi. 2014. No 4-2(31). Pp. 135-139.

9. Nosova Yu.S., Bedrosova O.D., Kochubey S.A. Stavka refinansirovaniya v Rossii // Nauka. Tehnika. Tehnologii (politehnicheskiy vestnik). 2015. No 1. Pp.107-109.

10. Simaeva N.P. Rol stavki refinansirovaniya banka Rossii v razvitii kreditnyih otnosheniy. Tavricheskiy nauchnyiy obozrevatel. 2016. No 2(7). Pp.62-66.

11. Bannikov V.A. Analiz finansovoy strategii banka Rossii v chasti vozdeystviya stavki refinansirovaniya (klyuchevoy stavki) na rossiyskuyu ekonomiku. Ekonomika i upravlenie. 2016. No 3(125). Pp. 37-46.

12. Goncharenko D.V., Kalbova E.I. Stavka refinansirovaniya tsen-tralnogo banka Rossii i ee vliyanie na ekonomiku. V sbornike Finansovaya sistema Rossii: tendentsii i alternativyi razvitiya. 2016. Pp. 56-60.

13. Scheglov A.A., Lyikov K.V. Vliyanie krizisov 2008 g. i 2014 g. na razvitie ekonomiki Rossii i Kuzbassa. Ekonomika i sotsium. 2017. No 9(40). Pp. 410-414.

14. Zhemuhova M.A. Osnovnyie prichinyi ofshorizatsii rossiyskoy ekonomiki i meryi po deofshorizatsii. Natsionalnaya bezopasnost. 2015. No 5. Pp. 721-731.

15 Solovyova. T.N., Pozhidaeva N.A., Zyukin D.A. Gosudarstvennoe regulirovanie i importozameschenie prodovol-stvennoy produktsii: problemyi i resheniya. Ekonomika selskohozyaystvennyih i pererabatyivayuschih predpriyatiy. 2016. No 11. Pp. 17-20.

16. Solovyova. T.N., Pozhidaeva N.A., Zyukin D.A. Zhilin V.V. K voprosu o prioritetah denezhno-kreditnoy politiki Banka Rossii i ih vliyanii na razvitie ekonomiki. Mezhdunarodnyiy zhurnal prikladnyih i fundamentalnyih issledovaniy. 2015. No 12-1. Pp. 149-152.

17. Glazev S.Yu. Natsionalnaya valyutno-finansovaya sistema: destabilizir-uyuschie usiliya zapada i meryi po ih neytralizatsii. Rossiyskiy ekonomicheskiy zhurnal. 2015. No 4. Pp. 34-43.

18. Islamova D.S., Burakov D.V. Sravnitelnyiy analiz effektivnosti kredito-vaniya i pryamogo subsidirovaniya ekonomiki Rossii E.konomika i sotsium. 2014. No 2-2(11). Pp. 317-322.

19. Smeshko O.G. Vliyanie kreditovaniya na razvitie malogo i srednego biznesa v Rossii. Ekonomika i upravlenie. 2017. No 8(142). Pp. 15-19.

20. Buleev A., Milyutina O. Problemyi kreditovaniya malogo i srednego biznesa v usloviyah ekonomicheskih mezhdunarodnyih sanktsiy. RISK: Resursyi, Informatsiya, Snabzhenie, Konkurentsiya. 2015. No 3. Pp. 297-300.

21. Sviridochkina V.A., Zhilina L.N. Razvitie bankovskogo kreditovaniya vneshney torgovli v Rossii. Mezhdunarodnyiy zhurnal prikladnyih i fundamentalnyih issledovaniy. 2016. No 7-2. Pp. 289-292.

22. Aksenov D.A. Raschety po cennym bumagam. Proekt TARGET2 Securities. Den'gi i kredit. 2008. No 1. P. 69-71.

23. Kredit. Slozhnyiy protsent. Formulyi rascheta slozhnogo protsenta. [Elektronnyiy resurs] – Rezhim dostupa: http://101.credit/articles/vkladi/clozhnyjj-procent/ (data obrascheniya 15.01.2018 g.).

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,