Изменения на рынке современного медицинского оборудования в России

текст: Игорь Голованов

фото: INNOV.RU

Во время пандемии отечественный рынок медицинского оборудования продолжал развиваться. Аналитиками отмечено планомерное увеличение темпов роста: до 2020 года показатели взлетели до тридцати шести процентов сравнительно с прошлым 2019 годом.

Основным отличием в период пандемии стало резкое увеличение спроса на отдельные разновидности медицинских установок и изделий. С помощью медицинского оборудования обеспечивается технологическая структурная составляющая при оказании необходимой помощи пациентам. Оно активно используется в профилактической и лечебной работе, а также при проведении реабилитационных мероприятий.

Продолжение пандемии COVID-19, рост количества медицинских организаций всех форм собственности, увеличение сопутствующих расходов на охрану здоровья, обновление технической базы, мода на здоровый образ жизни поспособствовали планомерному развитию и становлению отрасли и отечественного рынка медицинского оборудования.

В статье проведён мониторинг современного рынка, изучены масштабы импорта, определены популярные категории товаров, сформулированы аспекты развития отрасли в будущем.

Обзор рынка медицинского оборудования

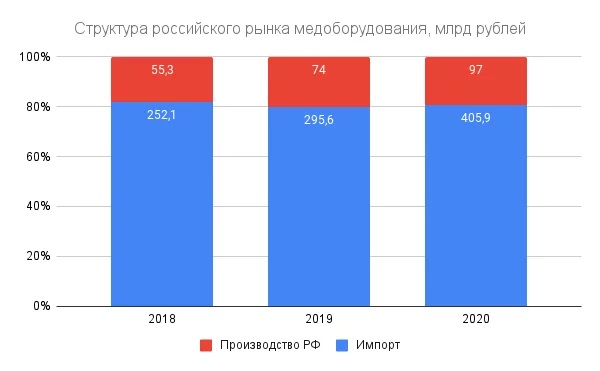

По результатам мониторинга 2020 года объем рынка оборудования, используемого в медицинской отрасли, составил 497,2 миллиарда рублей, что на 36% превышает показатели предыдущего года. Основным аспектом такого активного роста стала пандемия. Объём отечественного рынка ИВЛ с 2019 по 2020 годы увеличился на 112% и составил больше 11,6 тысячи позиций. Отрасль торговли активно развивалась ещё до появления пандемии. Динамика составила около двадцати процентов с 2018 до 2019.

Импорт

На территории Российской Федерации преобладает импортное медицинское оборудование. По состоянию на 2020 год его доля не превышала 20%. Сейчас импортозамещение приводит к двойному учёту. Сначала медицинское оборудование попадает в Россию и вносится в систему ФТС. После отображения его локализации аппаратура учитывается в базе внутреннего производства.

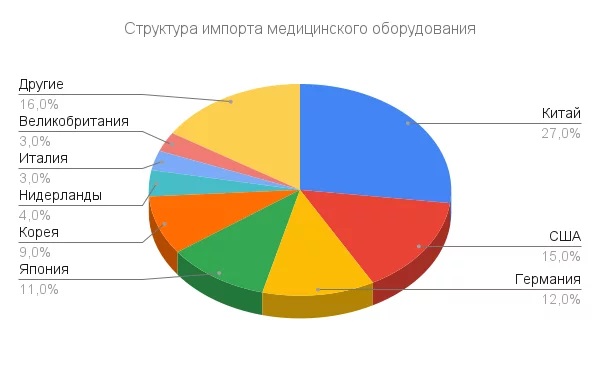

К лидерам по импорту относятся:

- Китай с показателем 27%.

- Германия (12%).

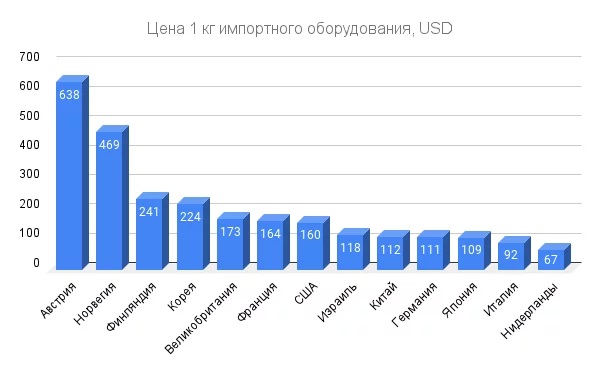

Стоимость ввозимого из перечисленных государств в Россию оборудования относится к среднему ценовому сегменту. Оборудование китайского производства обойдётся в 112 долларов за один килограмм, в Соединённых Штатах Америки — 160 долларов, а в Германии 111 долларов. Наиболее дорогостоящей считается медицинская аппаратура австрийского производства — 638 долларов за один килограмм. Норвежское оборудование обойдётся в 469 долларов, а финляндское в 241 доллар.

Цена аппаратуры зависит от её вида, а не только от страны, в которой она производится. По приведённой статистике можно сделать вывод, что Российская Федерация может заключить партнёрские договора также с поставщиками из других стран.

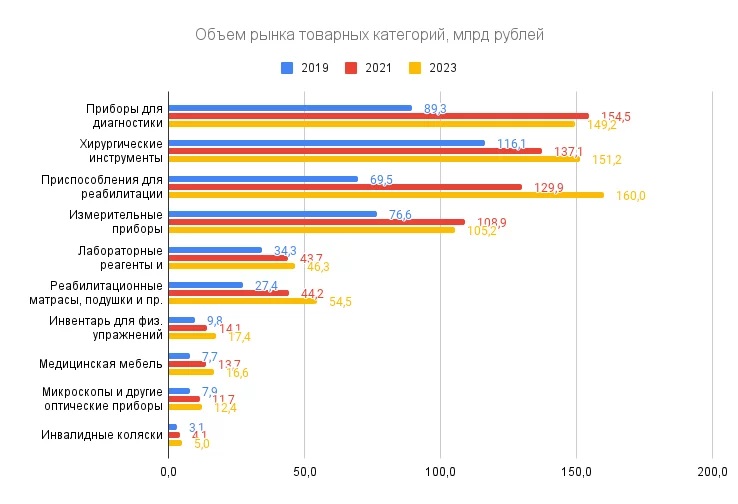

Товарные категории

Большую роль играет ориентация современного потребителя на заботу о своём здоровье. В течение последних лет такая тенденция выходит на первый план. Наметился переход к профилактической медицине вместо лечебной, как это было раньше. Превентивная медицина предусматривает взаимодействие со здоровым населением. Большое значение при работе со здоровыми людьми имеет сбор информации и мониторинг персональных данных пациентов. Необходимо учитывать имеющийся анамнез, проведение диагностических мероприятий, рекомендации.

Потому лидирующими категориями становится инновационное лабораторное и диагностическое оборудование, хирургические инструменты, вспомогательные реабилитационные приспособления для лечения COVID-19.

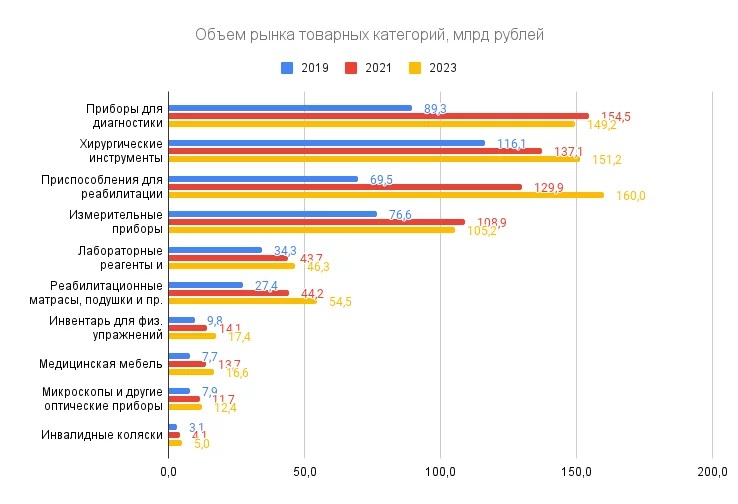

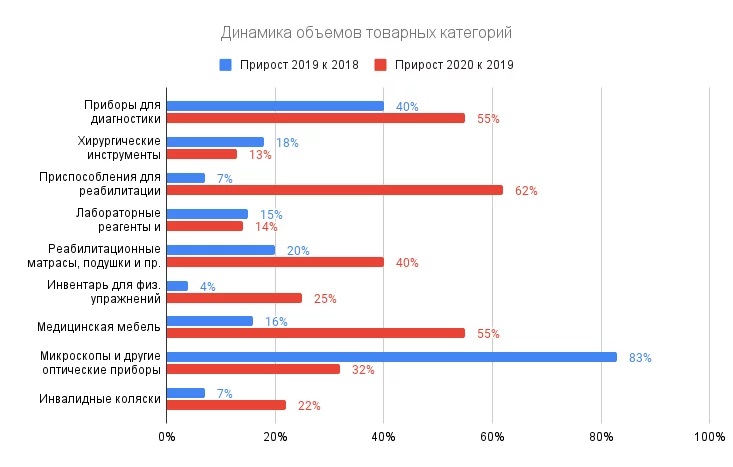

По состоянию на 2019 год максимальное увеличение на 83% показала категория оптических приборов (если сравнивать с 2018 годом). Продажи диагностической аппаратуры увеличились на сорок процентов. На 20% выросло количество реализации ортопедической продукции. Подобная тенденция связана с тем, что люди начали активно заботиться о собственном здоровье, покупая специальные матрасы, коррекционные приспособления, удобные подушки для ночного сна.

В течение 2020 года лидером рейтинга продаж стали вспомогательные реабилитационные приспособления, продажи которых выросли на 62%. Сюда относится оборудование, используемое протоколами лечения COVID-19. На пятьдесят пять процентов увеличился объём продаж диагностической аппаратуры. На 40% выросла доля категории, включающая реабилитационные матрасы, ортопедические подушки и т.д.

Основные тенденции российского рынка медицинского оборудования

Превентивная медицина представляет собой основную тенденцию в области охраны здоровья. Современные россияне предпочитают выявлять заболевания на ранних стадиях их появления, чтобы не допустить дальнейшего прогрессирования. Диагностика в какой-то мере связана со стремлением к ЗОЖ с доказательной медициной. На данную связь накладывается привычка людей проводить самостоятельную диагностику и заботиться о здоровье. Пациенты сами приходят на исследования в учреждения здравоохранения, не дожидаясь усугубления симптомов. IT-сфера интегрируется в медицинскую отрасль.

Программисты создают специализированные платформы для дистанционного предоставления медицинских услуг посредством использования подручных гаджетов. С помощью подобных сервисов пациенты могут удалённо коммуницировать с докторами.

Превентивная методика предоставляет широкий диапазон возможностей для развития и укрепления позиций роботизированной медицины. Активно используются методики уменьшения чрезмерных физических нагрузок, появляются в обиходе защитные средства для опорно-двигательного аппарата.

На отечественном рынке здравоохранения выделяются следующие тенденции:

-

Глобальные сетевые компании покупают мелких игроков. В свою очередь крупные игроки стремятся приумножить свой доход от инвестиций посредством расширения платных медицинских услуг в системе ОМС.

-

Увеличение потребительского спроса на услуги медицинских компаний негосударственной формы собственности. Доля частных клиник в РФ до 2020 года достигла тридцати восьми процентов. За последние годы масштаб рынка коммерческих медицинских услуг в денежном эквиваленте постепенно увеличивался. По данным экспертов до 2019 года он достиг 857 миллиарда рублей. В 2020 году приведённые значения уменьшились на четырнадцать процентов (до 738 миллиардов в национальной валюте) в связи ограничениями, связанными с коронавирусом.

-

Расширение списка дистанционно предоставляемых услуг — большой шаг в будущее дистанционной медицины. Можно лечить ряд заболеваний онлайн, когда у пациента нет необходимости пребывать в стационаре или регулярно посещать больницу. На это может значительно повлиять: интеграция телемедицинских технологий, расширение направлений медицинских услуг, развитие узких направлений, повышение квалификации медицинского персонала, оптимизация сервиса.

-

Рост количества гаджетов, информирующих человека о текущем состоянии его здоровья. Мы имеем дело с результатом моды на здоровый образ жизни. Людям необходимо проводить мониторинг собственного состояния здоровья в режиме реального времени. Они отслеживают пульс, артериальное давление, ЧСС, рост, вес, уровень кислорода в крови и прочие параметры.

-

Увеличение потребительского интереса к ментальному здоровью способствует росту активности в области изучения спроса. Россияне ищут услуги, представляемые в данном сегменте. Не остаются без внимания товары категории.

Отрасль дистанционной медицины будет постепенно расширяться, потому намечаются отличные перспективы на отечественном рынке. В систему здравоохранения будут интегрированы дополнительные инновационные технологии. На рынок медицинской аппаратуры войдут новые провайдеры, оказывающие услуги высокого качества: диагностику, комплексные исследования организма. Возможно проведения тестирование в аптеках, развлекательных центрах, на вокзалах и в аэропортах.

Качественная диагностика может значительно увеличить среднюю продолжительности жизни граждан. Потому в долгосрочной перспективе ожидается повышение спроса на геронтологию. Не останутся без внимания услуги, предоставляемые населению амбулаторно.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,